住宅ローンの金利タイプは多くの金融機関で数種類用意をされていて、あなたが将来の金利の動きをどのように考えるかで、いろいろなタイプの金利を選択することができる。

変動金利とか固定金利とか固定金利期間選択とか、なかなか銀行員もどれがいいとはいってくれませんよね。どうしたらよいのでしょうか?

金利タイプとは?

① 変動金利型

② 固定金利期間選択型

③ 全期間固定型

を基本としている、基本的に上2つは変動型、3つ目が固定型だが、②の固定期間選択型は最初の数年間を選択して固定金利にすることができるから、①と③のハイブリッドである。

当初借入時の金利水準は基本的に①<②<③となっている。

金融機関との取引の内容によって店頭表示金利から割り引きがされて実際の適用金利が決定される。

りそな銀行さんの例で見てみると、①変動金利と②固定金利については引き下げ金利と合わせて以下のようになっている。

| ずーっとお得!全期間型 | はじめがお得!当初型 | ||||

|---|---|---|---|---|---|

|

|

||||

| 引下げ金利 | 全期間 最大 年▲1.7% |

当初:年▲2.0%~▲2.2% 固定期間終了後最大 年▲1.6% |

|||

| 金利プラン | 店頭表示 金利 |

||||

| 変動金利 | 2.475% | 0.775% | - | ||

| 固定金利選択型 | 固定2年 | 3.000% | 1.300% | 1.000% | |

| 固定3年 | 3.050% | 1.350% | 1.050% | ||

| 固定5年 | 3.150% | 1.450% | 1.150% | ||

| 固定7年 | 3.300% | 1.600% | 1.300% | ||

| 固定10年 | 3.600% | 1.900% | 1.400% | ||

| 固定15年 | 4.300% | 2.600% | 2.300% | ||

| 固定20年 | 4.900% | 3.200% | 2.900% | ||

| ※「保証料金利上乗せ型」の場合は、上記金利に年0.2%を加えた金利となります。 | |||||

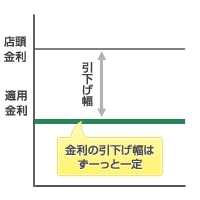

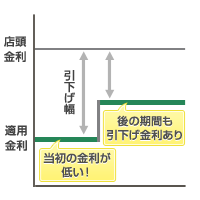

引き下げ幅が全期間のものと、最初の固定期間を大きくさげて、その後の期間はやや少なめな引き下げという2タイプの引き下げが用意されているところが多い。

ここでは変動金利が0.775%、固定金利は2タイプの引き下げだが、固定期間2年の1.000%が固定期間選択の中では最低になっている。

どんな金利を選んでいるのか?

住宅金融支援機構では2か月ごとに住宅ローンの利用状況を報告している。

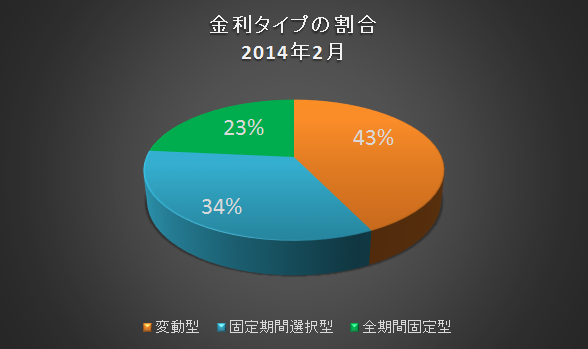

金利タイプの割合は最新のデータ(2014.2)では以下のようになっている。

変動金利が42.8%と、当初の金利の低さから選択している人が多い。次いで固定期間選択型(33.7%)、全期間固定型(23.5%)となっている。

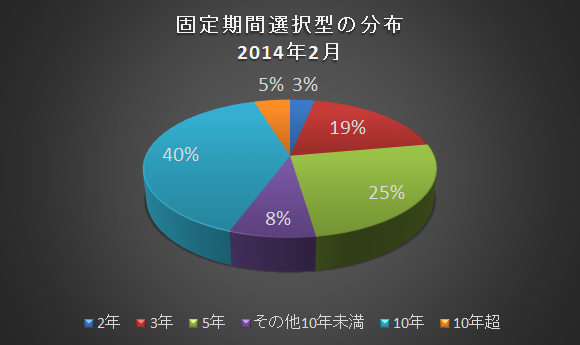

固定期間選択型では何年の固定を選択しているのかを見てみる。

2年を選択する人が多く40%、次いで5年が25%、3年19%となっている。

やはり短い固定期間のほうがキャンペーン等も多く、低金利なので、選択する人が多い。

では金利タイプの選択はどのように過去推移しているかを見てみると、

徐々に全期間固定が徐々に増加し、変動金利が減少してきている。

2012年後半から固定と変動の割合の変化が激しく動いており、金利の相場観がかなり交錯してきていることを物語っている。

金融機関、ユーザーともに金利が上昇するのではないかという考え方が強くなってきている。

そこでミックス型 固定と変動型のハイブリッドだ!

ここでなかなか決めきれない人にはミックス型というものがいくつかの金融機関から出されている。固定金利、変動金利を組み合わせて借り入れることができる。

ミックス借入で変動金利と固定金利を組み合わせた場合、

変動金利の金利低下のメリットを受けながら、

金利が上昇した場合でも固定金利でお借り入れしている分、

負担額の大幅な上昇を抑えることができまる。

というもの。

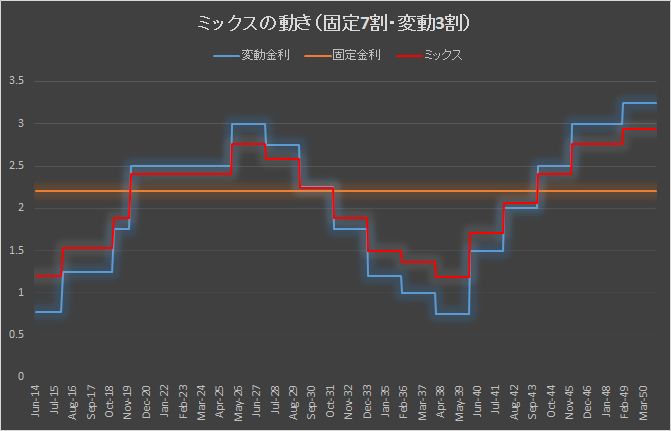

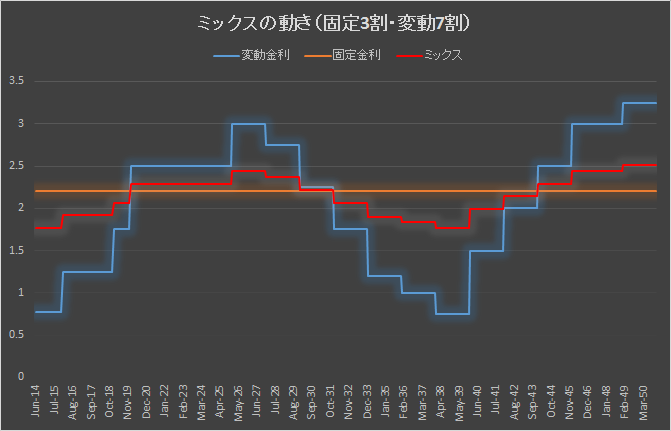

固定金利と変動金利をミックスするとどんな感じの金利の動きになるのかを見てみたのが下の2つのグラフである。

①固定30%+変動70%を選択

極めて変動金利の青色のグラフにそってその内側を変動しているのがわかる。

変動金利よりも変動は少ないが、金利低下のときには変動金利ほどは下がらないが、上昇時は変動金利ほどは上昇しない。

将来金利が上がる可能性もあるけれど、変動金利が下がる可能性が高いと思うケースは②よりも①のほうがよい選択である。

②固定70%+固定30%を選択

上の図と比べると、固定金利分要素が大きい(70%)分、上記①のミックス金利よりも変動が少なくなっている。金利は少し高めだが、変動が少ない分、金利上昇時は安心である。

下がる可能性もあるけど、そんなには下がらないだろう。上がるほうが心配という人におすすめ。

より安定を望む場合はこのミックスがよい。

自分でいろいろ計算してみよう!

自分で少し少し計算してみたい!と思ったら、ぜひ下記のツールをお使いください。シミュライズは計算機や様々なツールで読者をサポートします。

こんなところがお勧めです。

【シミュライズ住宅ローン・ずばローン(iPhone版)の強み】

1.家を買ったあとも買う前でもデータを保存でき、シミュレーション結果も保存できます。

2.PCでもiPhoneでもどこでもインターネット接続があれば計算できます。

3.繰上返済のシミュレーション、返済方法等のシミュレーションを複数同時に計算し、一挙に表示

4.シミュライズ記事やニュースと連動するものも多く、お役に立つ様々情報をリアルタイムで取得できます。

金利シナリオの提供

関連するシムラー

下記シムラーが、住宅購入を検討しています。違うタイプのローンや資金調達方法でその結果がどうなるかを追っかけていきます。シミュライズの人生設計システムでその様子が公開されていきます。

佐藤 凛子

加藤 沙紀

吉崎 真知子

河合 幹夫

牧野 健二