※画像は生成AIを活用して作成しております。

子どもの教育費について調べていて、授業料以外におおよそいくらかかるのか知りたいという方も多いのではないでしょうか。

教育費にいくらかかるかあらかじめ知っていれば、逆算して早めの段階から毎月積み立てることができ、慌ててローンを利用してしまう可能性を下げられるかもしれません。

この記事では、部活動・塾・予備校にいくらかかるのか、ローンを利用した場合と毎月積み立てた場合でどのくらい収支に差があるのかなどを解説しています。

この記事はどんな人に向いている?

- 教育費を計画的に貯めたい方

- お金を育てて支払いに充てたい方

- 急な出費によりローンを利用したくない方

この記事でどんなことがわかる?

- 部活動・塾にいくらかかるか

- 部活動・塾は教育ローンの資金使途として認められるか

- ローンを利用した場合と毎月積み立てた場合の収支の差

1.部活動・塾はいくらかかる?

授業料や修学旅行費などは学校のホームページや学校説明会のパンフレットに記載があるので、大まかな金額は把握しているかと思います。

しかし、部活動などの課外活動については事前に把握できないケースが多く、塾についてはどこに通うかで金額は大きく異なります。

この項目では、部活動・塾にかかる費用について解説していきます。

1−1.部活動は部費だけじゃない!部活動ごとに部費以外の費用も調べてみた

子どもがどの部活に入るかわからない段階では、積立の目標額は決めづらいですが、最も多く費用がかかる部活に入ることを想定しておけば、不足は発生しづらいと考えられます。

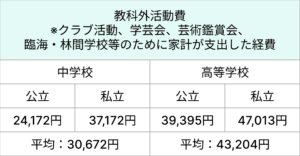

文部科学省の調べによると、令和3年度の年間教科外活動費の平均は以下の結果となっています。部活動以外も含まれていますので、あくまで参考程度にご確認いただきたいのですが、実際にはこの平均を大きく上回るケースもあるようです。

では、具体的に部活動では何にどの程度費用がかかるのでしょうか?まずは主に発生しうる費用について見てみましょう。

- 部費

- 道具購入費

- 遠征費

- 合宿費

- 大会、試合、演奏会の参加費

部活動によって購入する道具、それに伴う費用は異なりますので、最も費用がかかると言われている部活動をそれぞれ運動部と文化部からピックアップしてご紹介します。

なお、かかる費用は学校によって差がありますので、あくまで目安としてご確認ください。一般的にかかるであろう費用は以下の通りです。

例1:剣道部

- 部費

- 道具購入費

- 遠征費

- 合宿費

- 審査費用

部費

部活を運営するために必要な費用で、学校によって用途も金額も様々です。

中学校、高等学校のホームページをいくつか調べたところ年数千円が多い印象でした。

道具購入費

剣道着・・・約4,000円

袴・・・約4,500円

竹刀・・・約1,400円

竹刀袋・・・約3,500円

防具一式・・・約40,000円

防具袋・・・約6,700円

名札(垂ネーム)・・・約3,200円

面タオル(手ぬぐい)・・・約500円

※金額は楽天市場を参照

上記道具類を揃えるには約7万円かかります。

しかし、道具類の金額は素材や性能によってピンキリですし、竹刀などは消耗が早く頻繁に買い替えるケースもあるでしょう。

遠征費

遠征費は練習試合や本試合への参加が多いほど、かかります。

学校によってかなり差があるようですが、年間数万円〜十数万円かかると言われています。

合宿費

合宿一回あたり数万円で、多くは年一回夏休み中に実施するようです。

審査費用

審査費用とは、段位審査料や登録料のことで、都道府県や段位により金額は異なります。

大阪府剣道連盟のホームページを参照すると会員の場合、初段の審査料が3,300円、登録料6,600円、三段の審査料が4,400円、登録料が11,000円かかるようです。

(剣道の各段位の最短取得可能年齢は初段:13歳、二段:14歳、三段:16歳)

段位審査料及び段位登録料一覧 | 費用・各種支払 | 各種ご案内 | 公益社団法人 大阪府剣道連盟

試合への参加が多い剣道部に入部、道具類を一式購入し、夏休みに合宿に参加、初段を受審する場合、初年度にかかる費用は22万円と考えられます。

(標準的な費用として、合宿費を年2万円、遠征費を年12万円として計算しています)

例2:吹奏楽部

- 部費

- 演奏会費

- 合宿費

- 遠征費

- 消耗品費

- 楽器修理費・調整費

- 楽器購入費

部費

部活を運営するために必要な費用で、学校によって用途も金額も様々ですが、月数千円が多いようです。

演奏会費

ホールレンタル代や楽器運搬費などに充てられる費用で、数千円〜数万円のようです。

合宿費

旅費・校外講師報酬・楽器運搬費などに充てられる費用で、数万円かかるようです。

遠征費

遠距離の会場で演奏を行う際にかかる費用で、数千円〜2万円かかるようです。

消耗品費

楽器演奏に必要な消耗品(リード・オイル・お掃除用具など)の費用で、数百円〜1万円程度かかるようです。

楽器修理費・調整費

楽器の修理や定期メンテナンスにかかる費用で、学校備品の場合は部費で賄われる場合が多いようですが、数千円〜数万円かかるようです。

楽器購入費

自分の楽器を購入する場合にかかる費用で、学校から購入を強く勧められる場合もあるようです。楽器の種類や新品か中古かにもよりますが、数十万円かかると言われています。

上記はこちらの記事を参考にしております。

島村楽器社員アンケートによると、初めて買った楽器の購入額で最も多く占めているのは21〜30万円だそうで、楽器によっては50万円以上することもあります。

これらが最も多くかかることを想定すると、楽器を購入しない場合で12万円、購入する場合で62万円になると考えられます。

1−2.塾費用を中学校と高等学校で比較してみた

塾や予備校の受講料は学年が上がるにつれて設定金額が上がるのはご存じでしたか?

また、どこに通うかでも金額は大きく異なります。

中学校、高等学校の公立・私立別にかかる年間塾費用の平均額を見てみましょう。

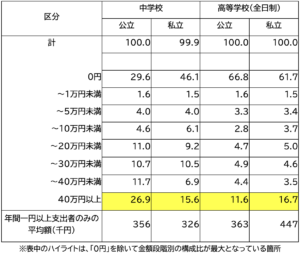

参考元:子供の学習費調査

文部科学省が調査した「子供の学習費調査」によると、年間で1円以上塾費用に支出した人の平均額は、中学校では公立約35.6万円、私立約32.6万円、高等学校(全日制)では公立約36.3万円、私立約44.7万円となっています。

また、公立および私立の中学校、高等学校(全日制)のいずれも塾費用に年間40万円以上かけているようです。

同資料によると、受験を間近に控えている第3学年の塾費用が最も多くかかっているという結果も出ています。

通う塾や学年、どのような学校を目指すかによってかかる費用は異なりますので、どんな塾がいいか、どんな学校を目指したいかが決まっているのであれば、資料請求をしたり、直接塾に問い合わせて詳細な金額設定をぜひ確認してみてください。

2.部活動や塾の費用はどう準備するのがお得?ローン利用と積立を比較!

2−1.部活動・塾の費用は教育ローンの対象になる?

金融機関にもよりますが、部活動と塾費用のいずれも教育ローンの対象となる場合があります。

部活動と塾費用について明記している金融機関をいくつか紹介します。

また、教育ローンの資金使途は基本的に教育に関係する支払いが対象となりますが、カードローンやキャッシングであればどのような用途でも利用可能です。

教育ローンの審査が通らなかったなどの理由で利用できない方でも、諦める必要はありません。

しかし、カードローンやキャッシングは教育ローンよりも金利が高い場合が多いです。

どうしてもローンを利用する必要がある方は、まず教育ローンから検討することをおすすめします。

2−2.ローン利用と積立のシミュレーション結果を比較してみた

あらかじめ教育費を積み立てておけば、ローンを利用して利息を支払う必要がなくなります。

また、積み立てて利益が発生すれば、その分を別の支払いに充てることができます。

では、「私立高校の吹奏楽部に所属し50万円の楽器を購入+塾に通っている」というケースで、りそな銀行でローンを利用するとどのくらい利息を支払う必要があるのか、新NISAのつみたて投資枠を利用して積み立てるとどのくらい増えるのかシミュレーション結果を見てみましょう。

まずは、シミュレーション結果をもとに、どちらがどのくらいお得になるかご覧ください。

返済期間、積立期間いずれも10年で試算し、比較しています。

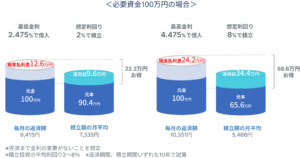

- りそな銀行教育ローン(最低金利 年2.475%)と比較した場合

積立(平均利回り2%)の方が約22.2万円お得

積立(平均利回り8%)の方が約47.3万円お得

- りそな銀行教育ローン(最高金利 年4.475%)と比較した場合

積立(平均利回り2%)の方が約33.8万円お得

積立(平均利回り8%)の方が約58.6万円お得

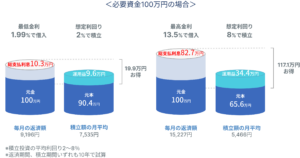

- りそな銀行カードローン(最低金利 年1.99%)と比較した場合

積立(平均利回り2%)の方が約19.9万円お得

積立(平均利回り8%)の方が約44.7万円お得

- りそな銀行カードローン(最高金利 年13.5%)と比較した場合

積立(平均利回り2%)の方が約92.3万円お得

積立(平均利回り8%)の方が約117.1万円お得

各ローンの最低、最高金利と、積立投資の想定利回りごとのシミュレーション結果は以下の通りです。

りそな銀行教育ローン

年2.475〜4.475%(変動金利のため、途中で変更になる可能性があります)

最低金利2.475%の場合

総返済額 1,129,870円 総支払利息 126,870円 毎月の返済額 9,415円

最高金利4.475%の場合

総返済額 1,242,210円 総支払利息 242,210円 毎月の返済額 10,351円

りそな銀行カードローン

年1.99〜13.5%(審査後から完済までで金利が変更になることはありません)

最低金利1.99%の場合

総返済額 1,103,620円 総支払利息 103,620円 毎月の返済額 9,196円

最高金利13.5%の場合

総返済額 1,827,290円 総支払利息 827,290円 毎月の返済額 15,227円

NISA つみたて投資枠

積立投資の平均利回りが2〜8%と言われているため、想定利回り年2%、5%、8%で試算

(元本割れの可能性を下げるべく長期投資推奨のため積立期間を10年に設定)

2%の場合

元本 90.4万円 運用益 9.6万円 毎月積立額 7,535円

5%の場合

元本 77.3万円 運用益 22.7万円 毎月積立額 6,440円

8%の場合

元本 65.6万円 運用益 34.4万円 毎月積立額 5,466円

※本シミュレーションでは取引手数料は、考慮していません。

シミュレーション結果はいかがでしたでしょうか?

ローンを利用して利息を支払うよりも、運用益を得られる可能性がある積立投資の方が支出を抑えられるという結果となりました。

同じ10年でも、必要額より10万円多く支払うか、勝手に育った10万円を充てるか(実質10万円安く済むか)を比べれば当然後者の方がお得ですよね。

しかしながら、「子どもがやりたいことのためにお金を出してあげたいが余裕がない」と悩んでいるという方もいるかと思います。

ローンも有効な手段の一つだと思いますので、ローンと積立どちらにするかを検討する材料として参考にしてみてください。

結果を見て、実際に必要な額でシミュレーションしたいという方はこちらのシミュレーションツールをぜひ試してみてください。

子どもが生まれてから学校を卒業するまでにかかる費用や住宅購入費用など、家族全体でどのくらいお金がかかるのかシミュレーションしたいという方はこちらのライフプランシミュレーションツールをぜひ試してみてください。

簡易ライフプランシミュレーション「milize Pro Lite」では、登録不要かつ無料、3分程度で資産推移やキャッシュフロー(毎年何にいくらかかるか、どのくらい貯蓄できるか)を確認することができます。

参考元:milize Pro Lite

3.まとめ

今回は積立期間10年でシミュレーションをしましたが、新NISAのつみたて投資枠で積み立てる場合は、複利効果を得ることができ、元本割れの可能性も低くなることから長期投資が推奨されています。

これらの理由から、子どもが生まれたらなるべく早い段階で積み立てを始めることをおすすめします。

こちらの記事を参考に資金を準備することで、お子様のスクールライフが充実したものになれば嬉しいです。

執筆者プロフィール

小美野 美咲子(株式会社MILIZE 金融マーケティング部所属)

神奈川県出身。FP2級を取得。

前職にて、窓口テラー、個人リテール、融資業務を経験。個人の人生を豊かにするべく、FP知識や個人リテール経験等を活かした金融の記事を執筆していく。