みなさんは、理想のライフプランを実現するために一体いくらお金がかかるのか考えたことがありますか?

結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

今回のテーマは「資産運用」

コロナ禍で注目の集まる資産運用ですが、投資経験のない人にとって最初のハードルは高いもの。そんな投資初心者の夫婦が資産運用を始めることで、家計にどのような効果があるのでしょうか。

結婚2年目を迎えた、中小企業メーカー勤務の大和(やまと:年齢30歳)と元看護師の美木(みき:年齢28歳)。

来年に子どもの誕生を控え、体調に不安のある美木は看護師の仕事を辞めることに。「子どもが生まれたらますますお金がかかるのに...」と将来のお金のことが不安で仕方ありません。

そんなとき大和が同窓会で気になる話を聞いてきいてきたようで...?

大和

美木

大和

昨日の同窓会で達也が言ってたんだよ!「コロナ禍で将来に不安を感じて1年前から資産運用を始めた」って。今はなかなか調子がいいらしいぜ!

あぁ、あなたと同じ野球部だった達也さんね。たしかにニュースでも資産運用を始める人が最近増えたって言っていたけれど...。でも、あなた運用のことなんて何も知らないわよね?そんなに安易に始めて大丈夫なの?(本当に影響されやすいんだから...)

美木

大和

運用って損することもあるでしょ?大切な教育費や老後のお金が減っちゃったら悲しいわ。私はやっぱりコツコツ貯蓄を続けた方がいいと思う...

これから子どもが生まれたら生活費も増えるし教育費もかかるんだから、もっと現実的に考えてもらわなくちゃ!

美木

大和

(・・・・・・ううっ、何も言い返せない)

でもさ!今に限らず資産運用は大切だってよく聞くじゃないか!

美木

大和

こんにちは、ぼくFPのたまるん!お金の悩みはぼくにお任せだよ!

たまるん

美木

失礼な!こんなにかわいいお化けがいるわけないでしょ!

ところで「資産運用」のことで悩んでるみたいだね!お金に詳しいFPのぼくが特別に教えてあげるよ。

たまるん

大和

まずは2人の将来をシミュレーションでみてみよう!このままコツコツと貯蓄を続けたとき、将来の家計はどうなるかっていうと〜

たまるん

ライフプランシミュレーション

ライフプランシミュレーションツールmilize proを使って、2人の将来をシミュレーションします。

シミュレーション前提条件

結婚2年目の夫婦(神奈川県横浜市在住)

■大和さん(やまと)年齢30歳/職種:中小企業メーカー勤務/年収:480万円/退職金1,200万円/老後に向けて資産運用したいが知識がなく、何から始めたらいいかわからない

■美木さん(みき)年齢28歳/職種:(元)看護師/現在は主婦、子育てが落ち着いたらパートで近所のクリニックなどで働きたいと思っている(月収8万円見込み)/投資=怖いというイメージ

■夫婦の家計状況

・生活費:18万円(保険・住居除く)子ども1人につき月3万プラス

・現在の貯蓄:300万円

・保険料(毎月2人分)1万7,000円

・特別費:年間 30万円(旅行など)、15万円(家具家電など)

・住まい:賃貸マンション(3LDK)12万5,000円(管理費込み)

・車はカーシェアを利用(月1万5,000円程度)

・将来の予定/来年第一子誕生予定、その2年後に第二子を希望

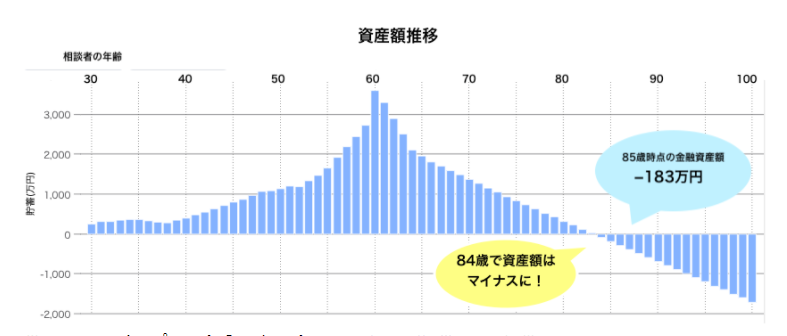

84歳で資産額はマイナスに

たまるん

じゃーん!これが2人の将来の家計だよ。退職金を受け取る60歳をピークに資産額は年々減って、84歳のときにマイナスになっているね!

※milize proを使用

美木

たまるん

多くの場合、老後は収入より支出の方が多くなるからね。にも関わらず日本人の寿命はどんどん延びている。だから「老後を自分の力で生き抜くための対策」を早めに取っておく必要があるんだ。そのための有効な手段が「資産運用」なんだよ。

なるほどね。資産運用の必要性はわかったけれど、やっぱりリスクが心配。私たちみたいな投資に不慣れな人は、収入を増やしたり支出を減らしたりする対策を取る方がいいんじゃないかしら・・・

美木

たまるん

もちろん収入や支出を改善することも大切だよ!美木は投資に対して「怖い」っていうイメージが強いみたいだね。2人は「投資」と「投機」の違いって知ってるかな?

大和

たまるん

ちょっとむずかしいけれど、投資っていうのは「安定した利益を得るために将来有望な投資先に中長期的にお金を投じる」こと。投機っていうのは「短期的な相場の値動きに注目して大きな利益を得ること」なんだ。 どちらもリスクがあることに変わりはないけれど、教育費や老後など、長い目でみて資産を増やすなら「投資」の方があっているよね。

へぇ〜「1日で100万円損した!」っていうのは「投機」のことなのね。でも、どっちもリスクがあることに変わりはないし、やっぱりちょっと怖いな。

美木

たまるん

そうだね、投資にリスクがあることを忘れてはいけないよ。でも、そのリスクを抑える投資方法があるんだ。ポイントは「長期・分散・積立」の3つだよ。

大和・美木

たまるん

そうさ。長期間にわたって、投資先の地域や資産の種類などを分散して、一定額を定期的に積立購入することで、リスクの軽減や安定した収益につながるんだよ。

金融庁も推奨している長期分散積立投資は、長い目でみて資産を増やしたい人にとって王道の方法なんだよ!

投資にそんな方法があったなんて知らなかった!でも...投資先や資産の...分散?全部考えるのって大変そう・・・

美木

たまるん

この分散投資の考えから作られた金融商品が「投資信託」なんだ。

投資信託は、たくさんの投資家から集めたお金を、運用のプロが代わりに投資・運用して、その成果で得られた利益を投資家に分配してくれる仕組みなんだ。

投資信託は、すでに一つの商品に複数の国や資産が分散されているから、あれこれ悩まなくてもいいんだよ。

あと投資信託は少額...例えば100円からでも始められる。初めて投資にチャレンジする人にとってもありがたいよね。

100円から始められるなら、やってみてもいいかも!

美木

たまるん

ただし投資信託はその仕組み上、色々と手数料がかかることに注意してね。特に運用中にかかる「信託報酬」は銘柄ごとに違うから、商品を選ぶときは必ずチェックしよう。

美木

たまるん

運用益が非課税になる「つみたてNISA」や「iDeCo」は、長期・分散・積立投資に適した投資信託の商品のみを取り扱っているから、投資初心者にも利用しやすくなっているんだよ。

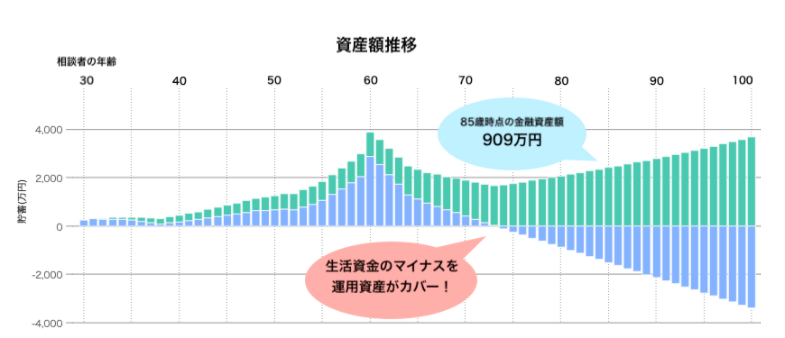

例えば、つみたてNISAで毎月2万円を20年間積み立てながら利率2%で100歳まで運用したときの家計シミュレーションをみてみると...

85歳時点の資産額の差は約1,000万円

たまるん

この緑色の部分が運用資産だよ。

その他の条件は変えていないから、毎月2万円を投資に回す分生活資金がマイナスになるタイミングは早くなっているけど、そのマイナスを運用資産が大きくカバーしてくれているんだ。

85歳時点の金融資産額は909万円。運用前と比べると、その差は1,092万円にもなるね。

milize pro

わぁ!こんなに資産が増えるんだ!なんかちょっと安心・・・

美木

たまるん

時間が味方してくれるから、運用を始めるタイミングが早ければ早いほどその効果は大きくなるんだよ。

もちろん家計を改善するには収入や支出の対策が必要さ。でもそこに資産運用が加われば、さらに明るい未来が待っているかもしれない...ということなんだ。

たまるん、ありがとう。おかげで資産運用のことがよくわかったよ!これなら俺たちでもできる気がしてきた!なぁ、美木・・・?パソコンに向かって何やってるんだ?

大和

美木

何って証券会社のHPをみてるのよ!だって早ければ早い方がいいんだもん!ほらほら、ボサッとしてないで、あなたも早く調べて!!

大和

たまるん

あらら、たまるんしーらないっと 支出のムダがないかチェックしてみてね

<執筆者>

金井 優子(MILIZE提携FPサテライト株式会社所属FP)

兵庫県出身、藤沢市在住。

新しい分野への挑戦が好きで、CA、フリーアナウンサーを経てFPに。

現在は年子男子の育児をしながら、FPとして活動している。出産後の家計管理に奮闘した経験から、子育て世代に寄り添うFPを目指している。