みなさんは、理想のライフプランを実現するために一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

住宅販売をしている健太(ケンタ:32歳)とドラッグストアで働く由利(ユリ:29歳)は婚約をしており、それぞれに結婚資金を貯めることにしました。

1年後くらいに結婚式の計画を進めたいね、と話していますが2人とも計画通りにお金を貯めていないようです。

そんな2人がボーナスについて話しています。

健太

今回は期待していなかったんだけど、いつも通りボーナス出そうなんだ。由利はどう?

由利

健太

そうだね。でも、あんまりお金は使いたくないかな…。

由利

健太

由利

たまるん

ボーナスで旅行?いいね!じゃあ、結婚資金も順調にたまっているみたいだね!

健太

由利

たまるん

健太

順調ではないな。でも、ボーナスで一気に貯めるから大丈夫だよ。

由利

たまるん

そのボーナスを使おうとしてたでしょ?結婚資金はどのくらい必要なの?

由利

たまるん

君たち、目の前の結婚資金しか考えてないでしょ?後々苦労するよー。家とか車とか、高価なもの買うたびに焦ってお金貯めるの?

健太

たまるん

子供が生まれると、出産費用に教育費。教育費は大学卒業まで続くよ。

由利

たまるん

他にもお金が必要になるタイミングがあるよね。そのたびにお金を集めるとなると、短期間で貯めることになるかも。行き当たりばったりだと大変だよね。 2人でどんな人生を送りたいか、そのためにいつまでにいくら準備すればいいのか、その意識合わせが必要なんだよ。

由利

たまるん

そう。どんな結婚式をあげるとか、2人でどんな生活を送りたいとか。で、それに必要なお金を準備するわけ。準備ができていれば不安じゃなくなるでしょ?

そうか!まずは何をしたいかなのね。私、結婚式は教会のフラワーシャワーにあこがれているんだ。

由利

健太

子供もほしいな。休みの日には一緒に公園に行きたい。

由利

健太

子供か、2人位いるといいね。将来の事考えると、中高一貫校なんかいいよね!でも、数年は旅行を楽しみながら由利と2人ですごしたいな。

由利

たまるん

「何をしたいかを合わせるのが大事」って、たまるんが言ったんじゃないか。

健太

たまるん

とりあえず、生活資金の推移をシミュレーションしてみるよ。

ライフプランシミュレーションツールmilize proを使って、2人の将来をシミュレーションします。

今はそれぞれ一人暮らしなんだよね。結婚したら2人で住むだろうから、2人で住むことを前提にするね。生活費はこんな感じかな。

<2人の収支>

・収入

夫:350万円(ボーナス70万円)

妻:300万円(ボーナス60万円)

・毎月の出費

家賃 8万5000円(管理費込み、更新2年ごと、更新料家賃1ヵ月)

食費 6万円

光熱費 1万5,000円

通信費 1万円

日用品 2万円

夫の趣味・交際費 5万円

妻の趣味・交際費 3万円

被服費 2万円

・年間の出費

家具・家電年間10万円(70歳まで)

<同居開始時の貯蓄>

350万円

たまるん

それと、君たちの希望にかかるお金についてだよね。まず、結婚式。招待客数やどんなタイプの結婚式を挙げるかによって費用が変わるから、平均額でシミュレーションするね。 経済産業省「特定サービス産業動態統計調査」の「調査の結果 結婚式場業(企業調査)」をもとに結婚式場業の売り上げと取り扱い件数から1件当たりの費用を求めると、約290万円。だから結婚式は300万円とするね。

たまるん

次は住まい。2人暮らしの間は賃貸で、家を建てるのは37歳でいい?

健太

たまるん

土地付きの注文住宅の予算を調べてみよう。「2020年度 住宅市場動向調査報告書」によると三大都市圏の平均で5,359万円か。住宅ローンを使うと思うんだけど、頭金は…、無いかな?

健太

たまるん

住宅金融支援機構のフラット35のシミュレーションページで調べると、世帯年収650万円で5,500万円のローンが可能ではあるね。5,300万円を住宅ローンで借りたとして進めるよ。

健太

たまるん

次は教育費。1歳から保育園、小学校は公立、中学校から私立だよね?

由利

たまるん

ところで、由利の仕事はどうするの?育休の後フルタイムで復職する?

んー、そこまで考えていないな。フルタイム復職にしておいてくれる?

由利

たまるん

了解!でも、由利の仕事によって生涯収入が大きく変わるから時短になった例も一応作っておくね。

由利

たまるん

あとは旅行費かな?毎年30万円予算にしておこうか。

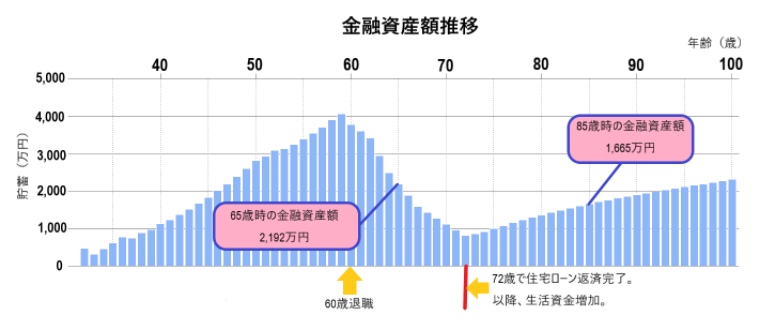

まずは、君たちの希望を全部かなえたケース。 由利が1年の育休で復職した場合だよ。この場合は、生涯を通して資金不足にはならなさそうだね。退職後、72歳まで生活資金は減っているけど。ちょうど住宅ローン返済の期間だね。

たまるん

健太

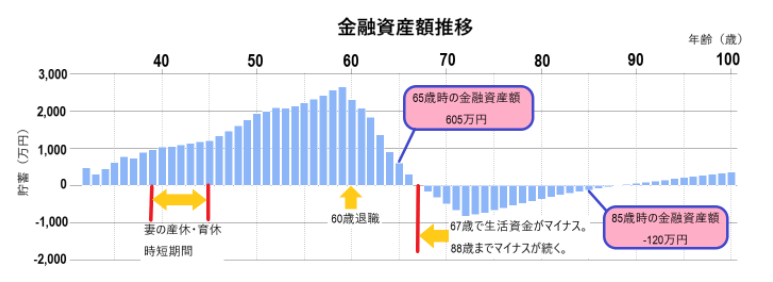

妻が時短になった場合

たまるん

次に由利が時短になった場合。時短勤務は子供が小学校に上がるまで、その間の給与は育休に入る前の7割にしたよ。フルタイム勤務は下の子が小学校に上がったタイミングにしたよ。

あれ?由利の給与が減るのは40代の数年間なのに、70歳ごろから10年以上もマイナスなの?

健太

由利

本当だ。退職前は3,000万円近いのに、67歳でゼロ!

そうなんだよね。結婚とか、戸建て購入とか、復職のタイミングとか、一つのイベントだけ見ると気付かないんだけど、人生の流れでみると意外な時期に影響が出ているよね。だから、人生の流れの中でイベントと資金のバランスを見ていくことが大事なんだよ。

たまるん

健太・由利:なるほど!

たとえば、今回のシミュレーションだと資金が不足するのは退職したあとだよね。影響が大きいのは住宅ローン返済だから、予算を落とすとか、他のイベントの予算を下げてローンの頭金を作るとか。

たまるん

それと、退職後の資金対策にiDeCoを使うっていう方法もあるよね。

たまるん

健太

住宅金融支援機構の「フラット35利用者調査 2020年度」によると首都圏の平均費用は約4,000万円だから、1,300万円近く下がるよ。

たまるん

由利

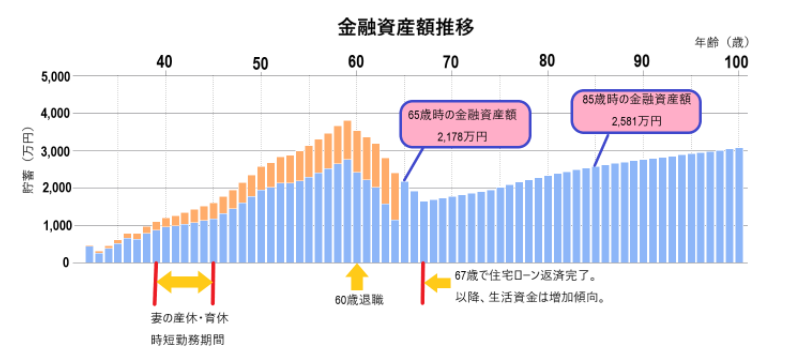

じゃあ、家は注文住宅じゃなくて建売にする。さらにiDeCoを始めることにして、もう一度シミュレーションしてみよう。iDeCoは毎月2万円を利率3%の投資信託に拠出したとするね。住宅ローンの期間も30年間に変えたよ。

たまるん

iDeCoを始めた場合

たまるん

これでどう?グラフのオレンジの部分がiDeCoね。

※milize pro ライフプランシミュレーション

由利

資金不足がなくなった! さっきは85歳でマイナス120万円だったのに。

これだと85歳で2,581万円ってことは、2,700万円も増えてるね。

健太

たまるん

今回の例はこれで資金不足が回避されたけど、状況が変わったらそのたびに考えることが大事だよ。子供の人数が増えたとか、家のリフォームが必要になったとか。

たまるん

それと、リーマンショックやコロナ並みのことが起こるかもしれないしね。社会の状況が変わったときも見直すことが大事だよ。いろいろな方法があるから、君たちは何を優先させるか、無理のない方法はどれかなのかを基準に決めるといいね。

健太

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向かい合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。