住宅ローンを借りて、いまその新居でくつろいでいるあなた。いい買い物でしたか?満足してますか?当然満足していますよね。しかし将来あなたのその幸せな生活が変わってしまう出来事が起こり得ます。

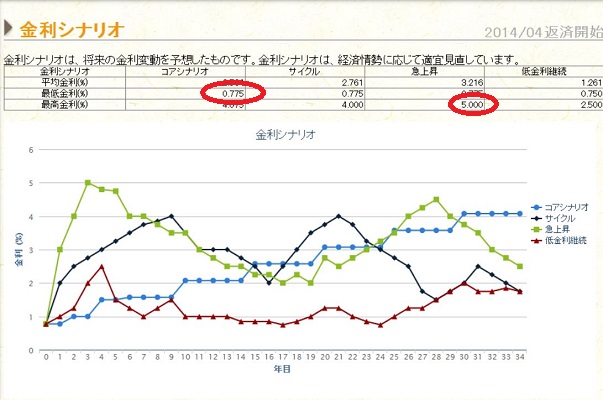

まずはローンの契約時に変動金利、あるいは2年固定とか、少しの間だけ固定を選んだあなた。少し実験を一緒にしてみましょう。今の金利は優遇後で0.775%です。低いですね。。

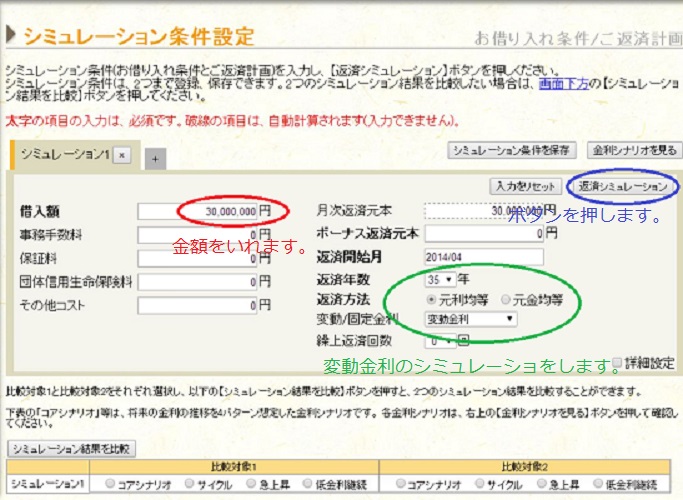

計算機を呼び出します。こちらからシミュライズ住宅ローンはこちら (iPhoneアプリも来月リリースされます。)

① ローンの金額、残高をいれます。30,000,000(赤)

② 返済年数35年、元利均等、変動金利を選択します。年数が違う方は20年とか30年とかにしてくださいね。

③ 返済シミュレーションボタンを押します。

右上の金利シナリオを見るボタンを押すと、金利シナリオのテーブル、グラフが確認できます。

今日比較するシナリオは

コアシナリオ(一番可能性高い)と急上昇(あり得るが可能性は低い)を比較します。急上昇はアベノミクスが崩壊、国債暴落、円暴落とかになると起こりうるシナリオです。コアシナリオはアベノミクスが成功、景気の回復につながり、健全な金利上昇が生じる場合である。急上昇シナリオでは最高で5%まで上昇する予測です。

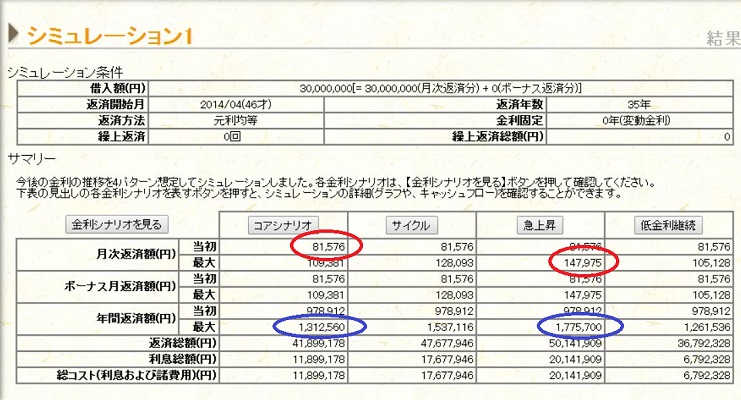

シミュレーション結果を見てみましょう。驚きの結果ですね。。。

全てのシナリオでは当初の金利では支払月額は81,576円ですが、なんと急上昇シナリオでは最高で147,975円まですごい上昇、なんと66.399円の増加。月6万円以上の増加には耐えられますか?

年間だとコアシナリオと急上昇で年間返済額が最大で1,312,560円と1,775,700円。463,140円の差になります。海外旅行が一回家族でいけそうですね。。

ローンの返済は年収の25%-30%とか言いますが、金利上昇のよって預金の金利が入る家計や株式等を持っている家計は少し救われますが、あまり資産がない家計はかなりきつい状態になります。年収も金利のようにどんどん上がっていれば心配ないのですが。。

このリスクを避けるためにも

① 金利固定化を検討する。

② 余裕資金で少しでも繰り上げ返済を行う。

③ 預金や株式といった資産を少しでも増やす。

などを考えましょう。次回はもっとライフプランにそってシミュレーションをしていきましょう。