よくある比較ですが、住宅を買うのがいいのか?借りるのがいいのか?

どんなローンを組むか?

その選択肢は多く、悩みも大きいものです。一生の買い物だけにいろいろ分析をしておきたいですよね。

それで今回は30年ローンで3,500万円の新築の分譲マンションを買うか、月額12万円のマンションを賃貸する場合どちらがお得かを比較してみよう思います。

マンションを買う場合住宅ローンは固定金利がいいか、変動金利がいいかも比較してようと思います。

今回の物件は東京都大田区で3500万円の分譲マンション、もしくは同格の賃貸で月額12万円のマンションと仮定し比較を行います。

新築を考えると・・・

分譲マンションには固定資産税、都市計画税の他にマンション管理費、修繕積立金などの維持費がかかります。

今回のマンションの固定資産税、都市計画税、管理費、修繕積立金、は月額で以下のように仮定します。

- 固定資産税

- 最初の5年:7,309円(固定資産税の軽減措置により半額)

- 6年目以降:13,862円

- 都市計画税:2,161円

- マンション管理費:3,275円

- 修繕積立金:11,225円

合計は5年目までは毎月23,971円、固定資産税の軽減措置がなくなる6年目以降は30,524円

となります。

新築の分譲マンションですので入居する際に修繕積立基金と管理準備金が一度だけかかります。

今回は修繕積立基金を112,250円、管理準備金を11,255円とし合計123,475円としました。

住宅ローンを借りるときには、保証料、印紙代、手数料、登記費用などの諸経費がかかります。

今回3500万円を30年ローンで借りた場合の諸経費は912,395円としました。

賃貸では・・・・

一方賃貸マンションにはこれらはかかりませんが、2年毎に契約の更新があり家賃1カ月分の更新料がかかることとします。

実際はオーナーさんの方針により変わってきます。

建物の修繕などは基本的にオーナーさんが行いますので費用負担はありません。

人物像は・・・・

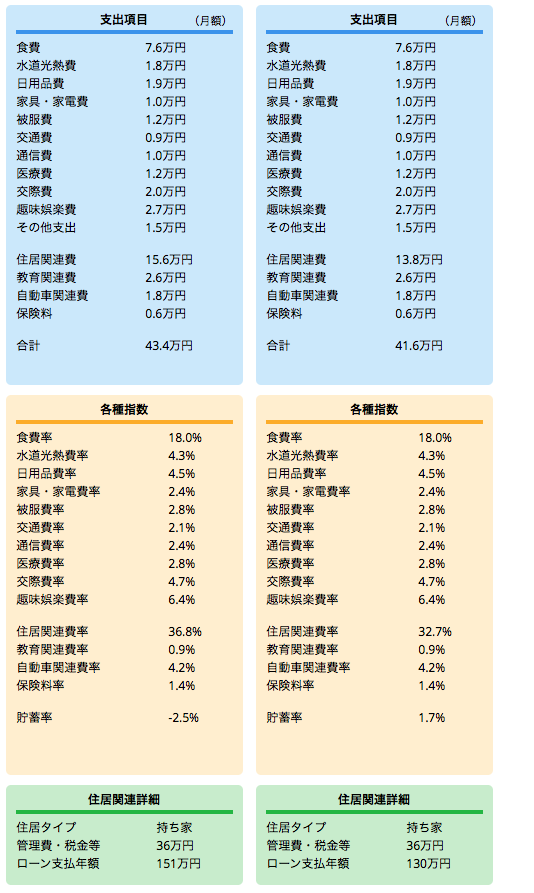

今回は収入と住宅関連費以外の支出が同じ3人を比較します。

年齢は35歳、収入は年収650万円、住宅関連費以外の月々の支出を27.8万円とします。

まとめると以下のようになります。

- 比較の3人は全員35歳、年収650万円、住宅関連費以外の月々の支出は27.8万円

- 新築3500万円の分譲マンションか月額12万円の賃貸マンションかを比較

- 分譲マンションを購入する場合3500万円全額住宅ローンで購入

- 住宅ローン返済期間は30年、金利は固定か変動か比較

- 住宅ローン借入時の諸経費は912,395円

- 分譲マンションの維持費は5年目まで毎月23,971円、6年目以降30,524円

- 分譲マンション入居時の修繕積立基金と管理準備金の合計は123,475円

3人の住宅戦略

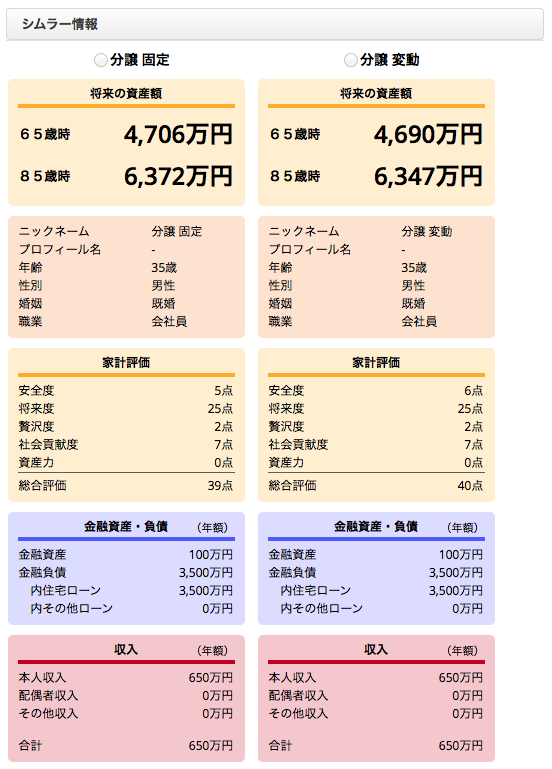

1.分譲 固定さんの場合

3,500万円の住宅ローンをボーナス払い無しの毎月支払いで、金利を固定して30年返していきます。

最初から最後まで毎月ほぼおなじ金額を返済していきます。

収入の少ない時期は負担が大きいですが、収入が増えてくると家計に対する住居関連費の割合が少なくなっていくので後々楽になっていきます。

今回30年の住宅ローンの金利は1.8%と仮定します。

2. 分譲 変動さんの場合

3,500万円の住宅ローンをボーナス払い無しの毎月支払いで、変動金利で30年返していきます。

また変動金利ですと始めの数年は金利が低いため収入が低い時期の負担が減ります。

金利の変動の仕方は現在の環境下でもっとも実現しそうなシナリオで行います。

日銀の政策に従いインフレが生じ、金利もそれにより上昇していきますが、3%程度のところでマックスとなり、

再び景気の循環で下落に転じ最終2%に長期的には収まっていくシナリオになります。

3.賃貸 借さんの場合

月額12万円のマンションを借り続けます。契約は2年ごとの更新で更新のたびに更新料が1ヶ月分かかります。

また今回は問題ないことにしていますが、お金の他に借り主を保証してくれる保証人が必要なことが多いです。

長期間賃貸するには障害になることがあります。現在はこの保証人を代行するサービス会社もあります。

では住宅関連費の月々の支出がどうなるか見てみましょう。

| 分譲マンション、賃貸、比較 | 毎月かかる住宅関連費 5年目まで |

毎月かかる住宅関連費 6年目以降 |

毎月かかる住宅関連費 返済終了後 |

| 1.分譲マンション、固定金利 | 149,864円 | 156,417円 | 30,524円 |

| 2.分譲マンション、変動金利 | 132,178円 | 138,731円〜168,927円 | 30,524円 |

| 3.賃貸マンション、2年毎に更新 | 125,000円 | 125,000円 | 125,000円 |

このようになりました。

5年目までは

固定金利>変動金利>賃貸

の順に負担がすくなく

6年目からは途中までは負担の順番は変わりませんが、金利が上昇してくると

変動金利>固定金利>賃貸

の順に負担が少なくなります。

当然ですがローンの返済が終わると

賃貸>固定金利=変動金利

になります。

次にローン返済額と利息を見てみましょう

| 分譲マンション、賃貸、比較 | 借入金額 | 返済額(賃貸は30年分の賃料) | 支払い利息 |

| 1.分譲マンション、固定金利 | 3,500万円 | 45,321,827円 | 10,321,827円 |

| 2.分譲マンション、変動金利 | 3,500万円 | 45,577,664円 | 10,577,664円 |

| 3.賃貸マンション、2年毎に更新 | 0円 | 45,000,000円 | 0円 |

このような結果になりました。

変動金利の支払利息が固定金利の支払利息より255,837円多くなりました。

3人の将来の差

シミュライザーの結果を比較するとこうなります。

分譲マンションを購入した場合住宅ローンを支払いきると固定資産税や管理費、修繕積立金などの維持費だけかかるので負担が大きく減る形になります。

一方賃貸マンションは毎月の負担はあまり大きくありませんが、亡くなるまで毎月の支払いが継続します。これは老後には軽くはない負担になります。

まずは分譲マンションを購入した場合です。固定金利と変動金利で比較すると固定金利のほうが老後の資産が僅かに多くなるのが分かります。

老後の資産の違いは僅かですので、金利の変動の仕方では逆転することも十分考えられます。

また65歳時の資産より85歳時の資産のほうが上回っていることからもわかるように、老後の生活費は年金収入でカバー出来ています。

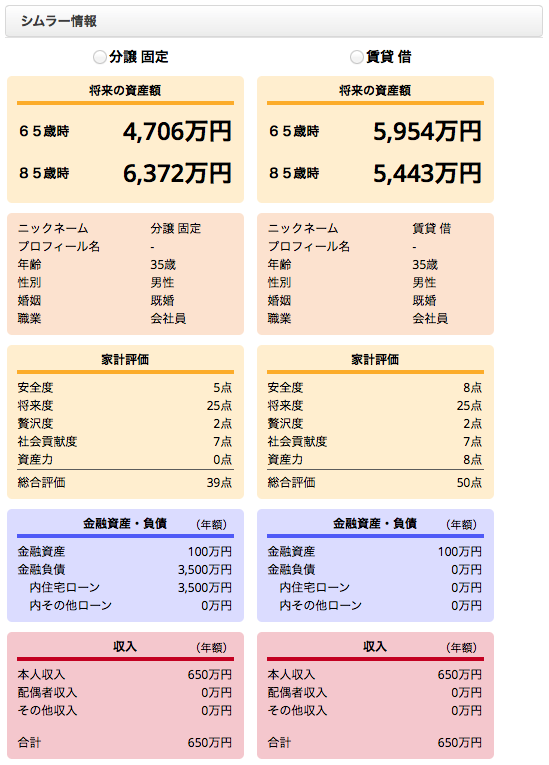

次に賃貸マンションと分譲マンションを比較した場合です。

65歳時には賃貸の方の方が資産が多いですが、85歳時には分譲マンションを購入した方のほうが資産額が多いことが分かります。

85歳時の資産が65歳時より少ないことから、賃貸マンションの場合は年金収入だけでは生活費をカバーできないのが分かります。

ですが老後の資産は十分あるので安心した余裕のある生活が出来るはずです。

リフォームなどの費用

長く住んでいると建物の外側だけでなく内側も傷んできます。

これらは手入れをしていく必要があります。

なおどのようなリフォームが出来るかはマンションの規約により異なりますので確認が必要です。

また賃貸マンションはオーナーの考えによって何が出来るのか大きく変わります。

リフォームの価格は内容により様々ですがおおよその相場はこのようになっています。

- キッチン:50〜100万円

- 浴室:50〜100万円

- トイレ:〜50万円

- 洗面所:〜50万円

- リビング:50〜100万円

- ダイニング:〜50万円

- 寝室:50〜100万円

- 玄関:〜50万円

- 全面リフォーム:200〜300万円

全面リフォームとなると一時的にそこに住めなくなるため仮住まいをすることになり、引越し費用やトランクルーム代、仮住まい費用などもかかってきます。

また今回は想定していませんが、賃貸マンションの場合古くなってくると建て直しをすることもあります。この場合もやはり仮住まいをすることになります。

結論

賃貸か分譲どちらがいいかといえば、老後に資産が増える、つまり老後の収入だけで生活費をカバーできる分譲マンション購入がおすすめと言えるでしょう。

金利は固定がいいのか変動がいいのかについては今の環境では30年のスパンで見るとどちらも大きな差があるとは言い難いです。

ただこの先5年の期間では金利は大幅に上昇するシナリオは描きにくくなっています。

であれば収入が少ない時に負担が少ない変動金利のほうが生活は楽かもしれません。

長期固定への借換えや、繰上返済をすることで将来金利の上昇による影響はある程度緩和することができます。

また家族構成が変わったところで、小さな都市型の物件に住み変えることが理想的です。