シミュライズの住宅ローンシミュレータの金利シナリオがアップデートされています。ところでローン・シミュレータをお使いになりましたか?

住宅ローンを借りたい方、借りて間もない方、ぜひきちんとローンを分析しませんか?

どう使う?

シミュレータ(iPhoneアプリは「ずばローン」の名前でダウンロード)は以下のような方々に利用されています。

- これから住宅ローンでをこれから借りる方で総借入費用を知りたい方

- 変動金利と固定金利で悩んでいる方

- 家賃と住宅ローン返済の比較をしたい方

- 繰上返済シミュレーションをしたい方

特に変動金利を選択されている場合や、固定金利選択型で固定期間終了の後に金利を再選択することのある方々には変動金利のシナリオが設定されているので、

変動金利のシナリオに合わせたコストをチェックことができます。

色々な金融機関等のシミュレータがありますが、このシミュレータの違いは

- どれだけ返済総額や最大返済月額が変化するか

- どれだけシナリオによって差異があるか(シナリオは毎月アップデート)

- 手数料、保証料、金利支払の合計でどれだけの総コストになるか

- ローンの条件を変えて返済額がどのように変わるか

などを見ることができ、しかもデータが保存できるので、借入前も借り入れ後も金利のシミュレーションを何回も手間なく行うことができます。

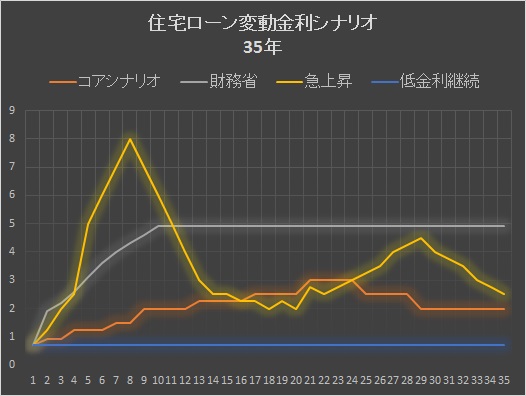

4つの金利シナリオ

シナリオは毎回4つ用意されています。

- コアシナリオ : おすすめのシナリオ

- 財務省ベース : 財務省の設定している名目運用利回りをベースにしたシナリオ

- 急上昇シナリオ : アベノミクスで財政再建が失敗し、国債暴落をきっかけに8%まで金利が上昇してしまうシナリオ

- 低金利継続シナリオ : 現在の低金利が継続するというシナリオ(一番楽観的なシナリオです。)

コアシナリオは物価上昇に合わせ、徐々に上昇しながら3%まで20年をかけて上昇し、そこから少し低下して2%あたりで落ち着くというもの 。

当初の金利は大手銀行の適用金利である0.725%を使用しています。

金利予測のテーブル

| 年数 | コアシナリオ | 財務省 | 急上昇 | 低金利継続 |

| 1 | 0.725 | 0.725 | 0.725 | 0.725 |

| 2 | 0.925 | 1.9 | 1.25 | 0.725 |

| 3 | 0.925 | 2.2 | 2 | 0.725 |

| 4 | 1.25 | 2.6 | 2.5 | 0.725 |

| 5 | 1.25 | 3.1 | 5 | 0.725 |

| 6 | 1.25 | 3.6 | 6 | 0.725 |

| 7 | 1.5 | 4 | 7 | 0.725 |

| 8 | 1.5 | 4.3 | 8 | 0.725 |

| 9 | 2 | 4.6 | 7 | 0.725 |

| 10 | 2 | 4.9 | 6 | 0.725 |

| 11 | 2 | 4.9 | 5 | 0.725 |

| 12 | 2 | 4.9 | 4 | 0.725 |

| 13 | 2.25 | 4.9 | 3 | 0.725 |

| 14 | 2.25 | 4.9 | 2.5 | 0.725 |

| 15 | 2.25 | 4.9 | 2.5 | 0.725 |

| 16 | 2.25 | 4.9 | 2.25 | 0.725 |

| 17 | 2.5 | 4.9 | 2.25 | 0.725 |

| 18 | 2.5 | 4.9 | 2 | 0.725 |

| 19 | 2.5 | 4.9 | 2.25 | 0.725 |

| 20 | 2.5 | 4.9 | 2 | 0.725 |

| 21 | 3 | 4.9 | 2.75 | 0.725 |

| 22 | 3 | 4.9 | 2.5 | 0.725 |

| 23 | 3 | 4.9 | 2.75 | 0.725 |

| 24 | 3 | 4.9 | 3 | 0.725 |

| 25 | 2.5 | 4.9 | 3.25 | 0.725 |

| 26 | 2.5 | 4.9 | 3.5 | 0.725 |

| 27 | 2.5 | 4.9 | 4 | 0.725 |

| 28 | 2.5 | 4.9 | 4.25 | 0.725 |

| 29 | 2 | 4.9 | 4.5 | 0.725 |

| 30 | 2 | 4.9 | 4 | 0.725 |

| 31 | 2 | 4.9 | 3.75 | 0.725 |

| 32 | 2 | 4.9 | 3.5 | 0.725 |

| 33 | 2 | 4.9 | 3 | 0.725 |

| 34 | 2 | 4.9 | 2.75 | 0.725 |

| 35 | 2 | 4.9 | 2.5 | 0.725 |

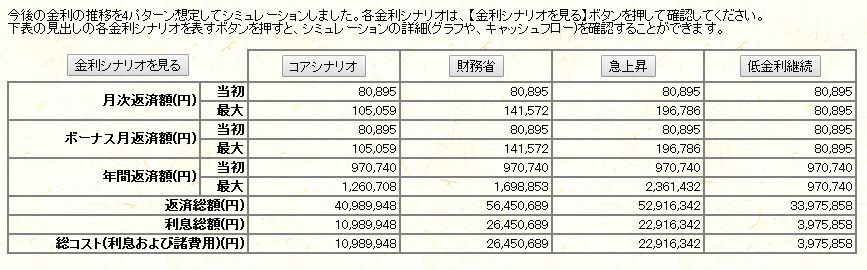

シミュレーション結果

3000万円を変動金利35年で借り入れた時のシミュレーションをそいてみました。

結果は以下のように表示されます。

コアシナリオでは返済総額が4098万9948円になります。

財務省のシナリオでは5645万689円になります。

なんと1500万円以上もシナリオによって違うんですね。

これらを常にモニターして家計への負担をしっかりと考えていくことで、固定化、繰上返済等の事前の対応が可能になります。

また、下記の画面のシナリオごとのボタンを押すと支払いのキャッシュフローを確認することができます。