自動車を購入すると、自賠責保険への加入が義務付けられています。さらに自賠責保険に加えて保険会社の自動車保険にも加入している方は多いのではないでしょうか?

小売業で商品開発をしている孝二(コウジ 45歳)と医療事務で働く夏子(ナツコ 40歳)は、小学生の子どもを持つ夫婦です。現在はレンタカーで生活をしていますが、子どもとアウトドアに行く機会が増え、自動車の購入を検討しています。

自動車の保険を調べていた2人は、車を購入するときに加入する自賠責保険があるのに、個人で任意保険に加入する必要があるのか疑問に感じました。

任意の自動車保険は必要?

個人でさらに保険に入る必要あるのかな?

みんな個人でも保険に入っているんだよね?

何か理由があるのかな?

車の保険のことで困っているんだって?

お金の事ならFPの僕に任せてよ!

車を買うと、自動的に保険に入るんでしょ?

個人でも保険に加入する人が多いみたいだけど、 2つも保険に入る必要ある?

どうしてみんな個人でも保険に加入しているの?

まず、車を購入したときに入る保険と、自分で選ぶ自動車保険について説明するね。

自動車保険の自賠責保険と任意保険とは?

これに加入しないと、車を運転できないから注意してね。

保険会社でも取り扱っているから、保険会社で加入することもできるよ。

こっちの加入は自由だよ。

自賠責保険は、事故相手の人に最低限の保障をするものなんだ。

だから、保険金が支払われるのは、ケガや死亡など人に関わるときだけ。

保障額の上限が決まっていて、例えばケガなら120万円、死亡した場合は3,000万円。

もし、これ以上賠償額を払わなければいけないときは、他の方法で準備することになるよ。

自賠責保険で足りなくなることってあるの?

それと、自賠責保険は物の保障がないから、車の修理代も負担することになるよ。

貯金とかの資産があれば問題ないだろうけど。

そんなに無いよ。

任意保険を選ぶポイントは?

ただ、事故の賠償金の支払いが心配なら、任意保険に入った方が無難だとは思うな。

じゃあ、しっかり保障を付けないとね。

見積もり取ってみようっと。

保険料を下げるために事故相手への保障はしっかりしておいて、自分の保障を必要額に絞ることもできるよ。

これは、自分の車の修理代などの保障を入れるかどうかだよ。

新車購入予定だから、車両保険も欲しいんだよね。

それと、車の保障を入れる場合も免責設定っていうのがあるんだ。

これは、一定額までは保険を使わないという契約。

数万円なら自腹でって考えているなら、設定しておくといいかも。

この設定をすると少し保険料が安くなるよ。

参考までに大手の保険会社で3パターンの概算を出してみたから比較してみて。

| プラン | 年間保険料(円) |

| 車両保険なし | 29,790 |

| 車両保険あり (免責設定) |

48,940 |

| 車両保険あり (特約追加) |

73,760 |

表1 自動車任意保険の参考年間保険料

3万円位から7万円を超えるものもあるんだね。

生活に負担のない額かどうかもチェックするといいと思うよ。

必要な保障を付けてみよう

今の生活費はこれでいい?

<収入・資産>

夫:年収550万円(ボーナス80万円を含む)

妻:年収240万円(ボーナスなし)

退職金

夫:1,000万円

妻:iDeCo(妻60歳まで毎月1万円拠出)

貯蓄:500万円

<支出>

・住まい 家賃13万円(管理費・保険込み、更新料家賃1カ月分、2年更新)

(リタイア後は家賃9万円程度の賃貸に引っ越しを検討中)

・月間支出

食費:5万円

日用品費:1万5,000円

水道光熱費:2万円

被服費:1万5,000円

通信費:1万円

習い事:2万円

お小遣い:夫5万円、妻3万円

レンタカー代:5万円

・年間支出

旅行:年間50万円

家具・家電:年間15万円

<加入保険>

学資保険 子ども18歳で200万円受取 月額保険料 15,760円(子どもが10歳まで支払い)

定期保険 2,000万円保障、保障期間・保険料払い込み65歳まで 月額保険料6,530円

夫の終身医療保険 日額1万円保障 終身払い 毎月2,464円

妻のがん保険 月額保険料1,333円

<車関連>

現在のレンタカー代:月額5万円

購入する場合の車代予算:300万円

購入する場合の車検想定額 :10万円

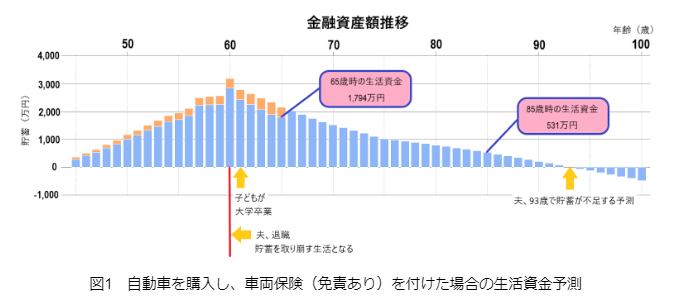

自動車の任意保険は「車両保険(免責設定)あり」に加入した場合で作ってみたよ。

グラフの水色が貯金、オレンジがiDeCoの資産予測額ね。

93歳で貯金がゼロより小さくなっちゃった。

貯金が足りなくなっちゃうの?

もし、車を買うなら、生活費の見直しをした方がいいかも。

生活レベルを変えないといけない?

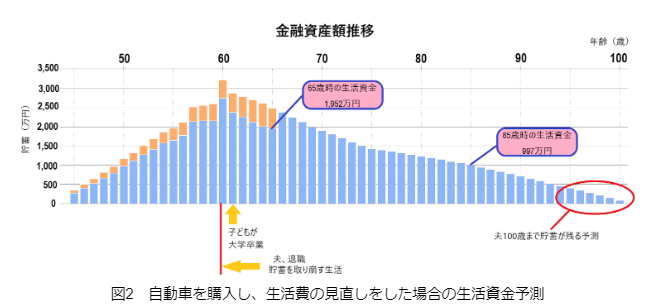

例えば、iDeCoの拠出金を5,000円増やして、リタイア後の住まいの家賃を5,000円下げるとかどうかな。

この2つの対策を取った結果がこれ。

もし、生活費を削減した方が楽ならそっちでもいいし。収入を増やすのもいいね。

それなら生活レベルを変えなくてもよさそうだね。

じゃぁ、任意保険は「車両保険あり(免責設定)」にしよう!

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向き合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。