子供や孫に多くのお金を残してやりたい。でも残しすぎて相続税にかかる税金でたくさんもってかれてしまうのも嫌だ。どうしたらいいだろうか?

これは人生における永遠の課題です。

「何に注意してお金を子供の世代に贈与していけばいいのか?」

この質問には以下の5つについて順番に考えていく必要があります。

- 自分の人生設計について考える。

- 子供家族の人生設計を一緒に考えます。

- 相続税と贈与税という税制2つを考える。

- 子供家族の住宅費・教育費・生活費の3つに分けて考える。

- 必要に応じて贈与の計画を調整します。(運用の状況・家計の状況等)

安倍政権下ではお金を使う若い世代への積極的な資金シフトを進めており、いろいろな税制面での考慮がされています。

今日は暦年(毎年少額づつ)の贈与と教育資金としての一括の贈与の2つを比べて損得を見てみます。

贈与するその前に

- 自分の人生計画ありき

なるべく多く贈与したくなりますが、その前に自分たち夫婦が子供たちに迷惑をかけずに生きていける十分なお金があるかどうかを考える必要があります。数千万円を子供や孫に遅れる親は高齢化社会の中ではかなり少数と思われます。

多くを子供や孫に渡しすぎて、今度は生活が苦しくなって、子供たちからもらおうとすると、(子供たちの扶養に入っていないとすると)贈与税がかかることになります。

しっかりと自分たちと子供たちの家族の人生計画がかみ合って始めて有効な相続対策が立てられることになります。女性は通常男性よりも寿命が長いので、一人生き残った後の生計まできっちりと考えておきましょう。

- 次に子供の家族を良く知る。

子供のたちの家族の住宅のプランがどうなっているのか、子供たちは私立・公立にどちらに進学するのか、現在の家計はどうなっているのか、等話しづらいこともあるかもしれませんが、親子の間で共有する情報があればより有効な方法を考えることができます。

月々の生活の援助が必要なのか、まとまったお金が家の購入や教育に必要なのか、によって贈与の仕方も変わってきます。住宅費・教育費・子育ては贈与税に特例が設けられているので、必要な金額、その時期についていろいろと情報を子供家族と共有する必要があります。

そして税制とその税制に対応した商品を知っておく必要があります。

[SetAd]

相続税と贈与税

【相続税】

相続税は本年1月1日より改正され、基礎控除額が引き下げられ3000万円+(600万円*法定相続人の数)となりました。これにより裾野が広がり以前より多くの人が相続税の申告をする必要が出てきました。

従って首都圏の住宅をお持ちの方、現金でかなりの額をお持ちの方は多くの方が相続税について気にする必要が出てきたわけです。

【贈与税】

また贈与税についてですが、

- 贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)

- 贈与する側が子供と孫の2人に110万円づつ220万円支払っても贈与税はかかりません。受け取った側が110万円以上であると納税が必要になります。

- 贈与税のあいまいさをなくすために少しだけ110万円をオーバーした金額を贈与し、子供が贈与税の申告書を税務署に提出する方法を使うことで面倒なことから逃れられます。

また贈与税の2つの特例はしっかりと覚えておきましょう。(この他にも結婚・子育て支援もあります。)

住宅と教育資金についての特例です。27年度中であればいずれも最高1500万円まで非課税となります。

- 住宅取得等資金の非課税制度

直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に一定の金額が非課税(平成27年度中の契約締結で最高1,500万円)となる制度です。

この制度は、単独で使うことも、相続時精算課税制度と組み合わせて使うことも可能です。

相続時精算課税制度と組み合わせて使った場合、平成27年中の契約締結で最高4,000万円まで贈与税が非課税となります。

- 教育資金の一括贈与の特例

この制度は、平成25年4月1日から平成27年12月31日までの間に、金融機関等との一定の契約に基づき、父母や祖父母などから教育資金の贈与を受けた場合には、その教育資金のうち1,500万円まで贈与税が非課税となるものです。

また贈与を受けた子や孫が30歳に達するなどにより金融機関等との契約が終了した場合には、その時点までに教育資金に使われなかった残額につき贈与税が課されることとなるため、その適用には事前に十分な検討が必要です。

このほかにも結婚・子育て支援信託では1,000万円(結婚に際して支出する費用については300万円)を限度として贈与税が非課税になる信託もあります。

(参考サイト:国税局)

信託系金融商品

【暦年贈与信託】

提出された贈与契約書に基づき、贈与をする人(親)の普通預金口座から、あらかじめご指定いただいた贈与を受ける方(子供・孫)の普通預金口座へ贈与契約書の記載金額をご入金する商品です。毎年110万円を限度として贈与税が非課税になる信託商品です。

【教育資金贈与信託】

教育資金贈与信託は、贈与を受ける方(孫)の教育資金として贈与をする人(祖父母等)が信託銀行等受託者に金銭等を信託した場合に、1,500万円(学校等以外の教育資金の支払いに充てられる場合には500万円)を限度として贈与税が非課税になる信託商品です。

具体的なケース

60歳の2人が子供の将来について考えています。

65歳定年で2,000万円程度の退職金が入ることになっています。

- 暦年 均さん(60歳) 暦年贈与信託を活用して、毎年110万円を孫に贈与する。

- 一括 駿さん(60歳) 教育資金贈与信託を活用して、今年1100万円を孫に一括で贈与する。

を作成しています。(シムラ―と呼びシミュライズの中に人生データがあります。)

10年間(61歳から70歳)にわたって110万円を贈与する暦年さんと、

61歳の時に思い切って一括で1,100万円を子供に譲ってしまう一括さん。

暦年さんの贈与総額は110万円*10年=1,100万円

一括さんの贈与総額は1,100万円

両者とも同じ額を子供に贈与したことになります。

なのでこの2人は同じ負担をしたと考えて良いでしょうか?

いいえ、運用益(利息)がありますよね。

一括さんの1,100万円は当初一括で支払われ、自分のポケットから早々に全額出ていきます。

その1,100万円の運用により生じる収益は、受益者(子供・孫)の所得となり、受益者(子供・孫)に所得税が課税されます。

なお、運用収益には贈与税は課税されません。

暦年さんは毎年110万円づつ贈与するので、少しづつ自分の資産が減少していき残金は自分の口座に残るために運用利益るいは金利が自分の口座に入ります。

受け取った子供・孫側からみると毎年110万円ずつなので運用益は徐々にしか増えないイメージです。

今回の勝負は引き分けと行きたいところですが、本人にとってどれくらい違うかを見て、優劣を判断したいと思います。

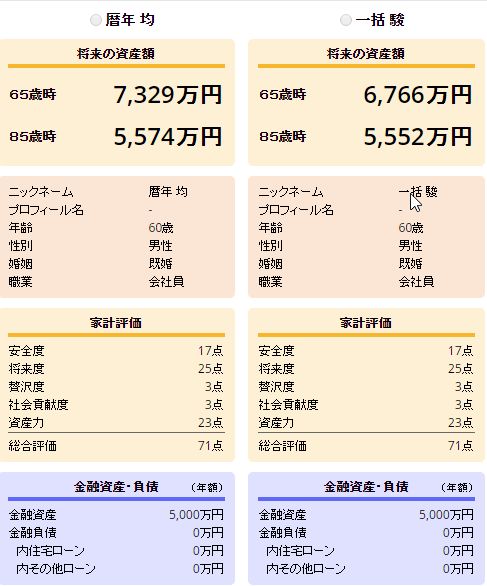

シミュライズでの計算結果を見ると、以下のようになりました。

今回の計算では0.4%(一定)を運用利回り(利息)としています。

【シムラーサマリー 比較画面】

【今回の計算結果】

| 名前 | 暦年 均 | 一括 駿 | 差額 |

| 人物像 |  |

|

|

| 65歳時 | 7,329万円 | 6,766万円 | 563万円 |

| 85歳時 | 5,574万円 | 5,552万円 | 22万円 |

2人の差額は65歳時はまだ半分程度しか暦年さんは贈与していないので、563万円程度の差があり、

完全に1,100万円を相続した後では22万円の差になっています。

これが運用益による差になります。今回は10年間の暦年贈与でかつ0.4%という低い利回りで計算していますが、贈与回数が増えたり、金利が高くなれば

より大きな差が出てきます。

暦年贈与のメリットはその他にも以下のようなメリットもあります。

【暦年贈与信託のメリット】

- 使い方に特に定めがなく、自由に使える。

- 引き出しの際に教育資金のようにエビデンス(領収書等)を出す必要がない。

- 状況が変化した場合に、途中で教育資金贈与信託や結婚・子育て支援信託を併用して増やしたりできる。

- 毎年の契約なのでいつでも中断ができる。

ということで今回は

暦年贈与の勝ち!といたします。(僅差ですが。)

関連記事

50歳になるといろいろ考える。老後の生活と運用の話。預金?投信?どっちが得?

日刊ゲンダイとのコラボレーション企画 「損得で考える人生相談」

逆玉の輿か共働きか? アイムホームで見る夫婦の働き方の違いでこんなに資産額が違う!?