実家を離れ、マンションを購入、また賃貸で都内での一人暮らしを検討している、シムラー佐藤 凛子さん33歳。 マンションを購入した場合と、賃貸物件で一人暮らしを続けた場合、どのくらい人生キャッシュフローは違ってくるのだろうか。 どちらが正解なのだろうか。 ここでは一定の前提をおいて、人生シミュレーションで確認してみます。

前回記事:

【借入】佐藤 凛子 33歳、とうとう都内にマンションを買う決意をする。ローンはどうする?

マンション購入(持ち家)と賃貸のメリット・デメリット

まず、マンション購入(持ち家)と賃貸暮らし、それぞれのメリット・デメリットを確認します。

【マンション購入した場合(持ち家)―〇 ☓】

| 〇 |

|

| ☓ |

|

【賃貸暮らし―〇 ☓】

| 〇 |

|

| ☓ |

|

マンション購入 VS 賃貸暮らし 人生キャッシュフロー・シミュレーション

購入と賃貸暮らしの違いをみるために、一定の前提を考え、佐藤 凛子さんの人生シミュレーションを行います。

ここでは、自分の将来を見て、考えるシステム”シミュライズコア”を使っています。興味のある皆さんもぜひご自身に当てはめて、いろいろなパターンでシミュレーションを試してみてください。→ シミュライズ・コアへGO!

分析上の前提として以下を考えます。なお、収入、住宅関連以外の支出は同一としています。

マンション購入:

- 前回記事で検討のマンション購入 5,690万円

- 親から700万円、自己資金で1000万円+諸経費 用意

- ローン借入 4,000万円

- 住宅金融支援機構などで1.8%、35年固定ローンを想定

- 年間返済額 154万円 (月々12.8万円)

住宅ローンの返済額等シミュレーションには、シミュライズ住宅ローンを活用ください。 - 管理・修繕費 月3万円、固定資産税 月1万円

賃貸暮らし:

- 購入検討のマンションよりは物件としてのグレードは落ちることになりますが、月額家賃 15万 と想定

- 更新期間2年毎、1ヶ月分の更新料

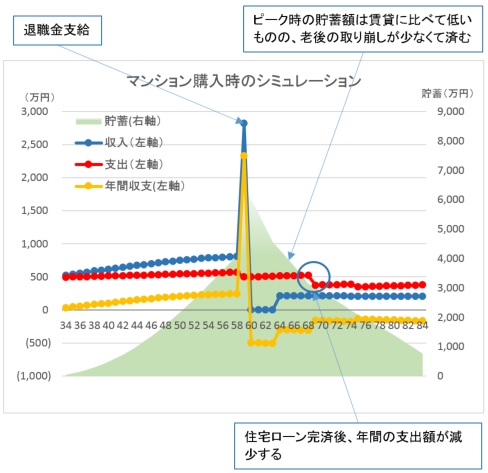

【マンション購入の場合】

65歳の貯蓄額は4,269万円、85歳の貯蓄額は764万円

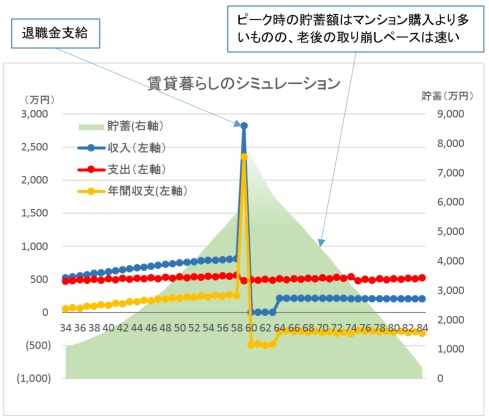

【賃貸暮らしの場合】

65歳の貯蓄額は5,973万円、85歳の貯蓄額は362万円

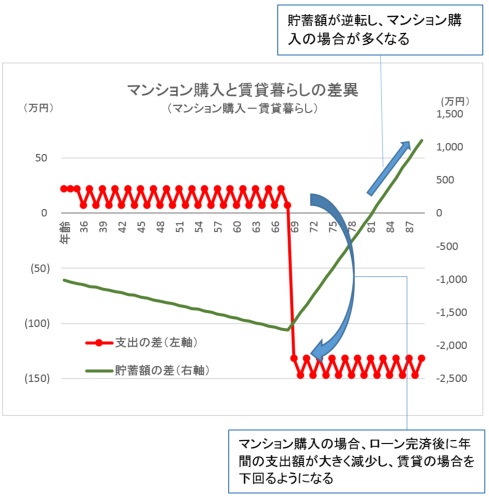

65歳の貯蓄額は賃貸暮らしが1,700万円多いが、徐々に逆転がはじまり、85歳ではマンション購入の場合の貯蓄額が400万円多く、その後は更に差が開く。

これは、下記の両者の支出と貯蓄額の差異をみてわかるとおり、60代後半の住宅ローン完済以降、マンション購入の場合の支出がガクンと減って、老後の貯蓄取り崩し額が相当に減ることによります。

佐藤 凛子の場合の結論

佐藤 凛子の場合には、以下のような点から、マンション購入が正解、としたいと思います。

- マンション購入の場合には、ローン完済後、立地の良いマンションが資産として残る。 賃貸暮らしの場合に後からもらえるであろう親からの贈与700万円分を考慮しても、資産の上で有利。 更に、老後人生が進むほど、賃貸暮らしにくらべより優位となっていく。

- マンション購入の場合には、家賃でみると月20万円超相当のグレードの物件に住むことができる。一方で、賃貸暮らしの場合には、上記例で、月額15万円の物件に住み続けてもでも85歳時の資産額がマンション購入に劣る。なお、85歳時の資産額がマンション購入の場合と同程度となる、賃貸暮らしの場合の家賃は月額約14.5万円。

- 将来の収入や生活が変化した場合、このマンション購入例では、物件を賃貸に回し相応の家賃収入を得て、ローンの支払いを維持していくことが十分可能といえる。 また、好立地であることから、万一の際のマンション売却もあり得ると考えれる。(但し、その場合には、その時点の不動産市況の影響で、売却損が大きくなることもあり得ることには注意が必要)

なお、今回の例でマンション購入の優位性に大きく役立っているのが、好立地の物件を極めて低い固定金利で借り入れができる現在の環境です。 現在は住宅金融支援機構などを含め、1%台の長期固定住宅ローンが借り入れ可能となっています。 こうした環境が変化したり、また個人属性の違いによっては違った結論になりますので、シミュライズでは今後も継続してみていきたいと考えます。

また、ここでのシミュレーションは賃貸の場合の引越し費用、マンション購入の場合の修繕費の増大、などを考慮しておらず、実際には個々の状況によって検討する必要もあります。

関連するシムラー

佐藤 凛子(インターネット会社勤務、独身、34歳)

佐藤 凛子のキャッシュフローをシミュライズコアで見てみよう!

① 佐藤 凛子 (実家暮らし)

② 佐藤 凛子-マンション購入 (マンション購入して一人暮らし)

③ 佐藤 凛子-賃貸 (賃貸物件で一人暮らし)

シミュライズコアでは、シムラーのシミュレーション情報からいろいろと学べると同時に、自分のデータを保存しさまざまなパターンでの自分自身のシミュレーションが行えます。 是非、触れてみてください。

(注) 上記推計値は現時点のシミュレーション結果によるもので、読者の皆様が実際にシミュライズコアでご覧いただく際には、パラメータ等の変化により金額が多少異なってくることも想定されますのでご注意ください。