自分の子供に、医者になりたい! と真剣に言われたときにどの位の覚悟が必要か、想定される教育費の水準について、前回記事で確認した。

ここでは、その教育費コストが人生キャッシュフローに与える影響について、前回登場のシムラー脇本 雅夫 (銀行勤務35歳) 氏を例にとり、見てみたい。

脇本氏の収入・支出キャッシュフローをもとに、その娘の教育パターンが以下のような場合についてシミュライズモデルを用いて人生シミュレーションを行い、その違いを見ることにする。

① 私立文系進学・・・標準ケースとして、幼稚園~中学校まで公立、私立高校、私立大学文系へ進学

② 私立理系進学・・・幼稚園~高校まで私立、私立大学理系へ進学

③ 私立医学部進学・・・幼稚園~高校まで私立、私立大学医学系へ進学

想定される教育費

ここでは、次の教育費想定を用い、シミュレーションを行っている。

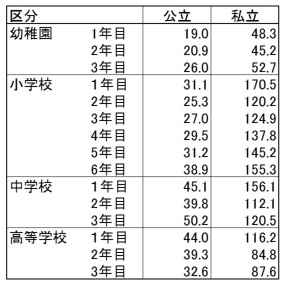

学年ごとの学習費総額

(注1)文部科学省 平成24年度 子供の学習費調査より

(注2)金額万円。学校教育費、学校給食費、学校外活動費の合計 (年額)

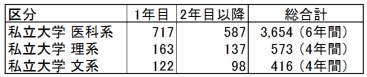

大学形態ごと学費

(注1)文部科学省 私立大学入学者に係る初年度学生納付金平均額調査 (平成25年度)より

(注2)金額万円。実験、実習、その他等を含む数値

前回記事で取り上げた慶応幼稚舎~慶応医学部進学の場合についても上記数値と大きくは離れておらず、結果の傾向はほぼそのまま理解できる。 但し、その場合いわゆる小学校受験幼稚園のコストだけは若干多めにかかってくるので、ここでは上記パターン③私立医学部進学、の場合において幼稚園のコストの調整を少し行っている。

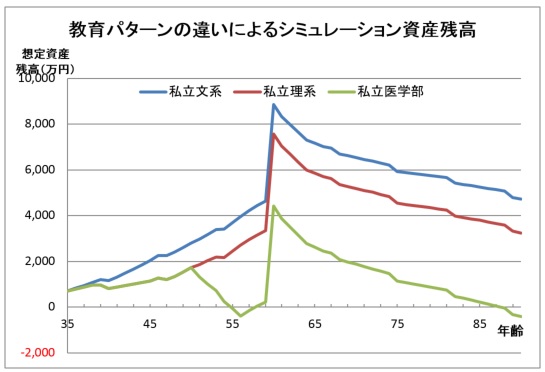

教育パターンの違いによる人生キャッシュフロー・シミュレーション結果

ここでは、脇本氏の収入・支出キャッシュフロー、一定の将来想定をベースにし、教育費のみ上記3パターンで変化させて人生キャッシュフローのシミュレーションを行った。 将来キャッシュフローの水準は、想定する将来収入・各種支出の違いでかなり異なってくるので、ここでは主に、教育費3パターンによる差に注目していただきたい。

(注1)収入・支出に関し一定の想定を置き、教育パターンを変化させたときのシミュライズモデルによるシミュレーション結果

教育パターンの違いによる65歳時、85歳時における資産額

| 教育パターン | 65歳資産額 | 85歳資産額 |

| ①私立文系進学 | 7,167 | 5,248 |

| ②私立理系進学 | 5,852 | 3,794 |

| ③私立医学部進学 | 2,620 | 224 |

(注)単位:万円

まず、私立理系パターン(幼稚園~高校まで私立、私立大学理系へ進学)を標準ケースである私立文系パターン(幼稚園~中学校まで公立)と比べてみると、私立進学による教育費コストが徐々に効いてくることから、40歳代~50歳にかけて徐々に資産額の差が開いてくることが分かる。 その後運用により差は緩やかに開き、65歳時では1300万円、85歳時では1400万円の違いが生じている。

私立医学部進学のケースでは、更に大学教育費が大きく響き、娘の大学進学時には資産がかなり減少します。 標準ケースと比べ差額はなんと65歳時で4500万円、85歳時では5000万円となっている。

この結果から、親としては、よく考えた上で子供の教育についての判断をしていかなければならないようなケースであることが分かるが、実際には、教育費の状況により、その他の費用等の調整を行っていくようなことも想定される。 シミュライズでは、今後も様々な分析をおこない皆さまにお届けしていきたい。

筆者プロフィール

脇本 雅夫 (銀行勤務35歳)