みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

通信事業で働く祐也(ユウヤ 27歳)と教育関連で働く加奈(カナ 26歳)は結婚して一緒に生活を始めたばかりです。

貯金が好きで節約志向の加奈と、あまり貯金に興味がない祐也。今後の資金準備で意見が合わないようです。

私たちの老後のこともあるし、しっかりお金を貯めておこうね!

投資はどう?利益が大きいみたいだよ。

嫌だよー。貯金しようよ!

お金の準備の事ならFPの僕にお任せだよ。

貯蓄が大事でも節約が目的になってしまうと辛いよね。

まずは、将来どんなことにいくらお金がかかりそうか2人で考えてみてよ。

そのお金をどうやって作るかを考えるといいよ。

この一連の流れを資産形成って言うんだ。

それと、お金の準備の方法は1つじゃないよ。

保険とか、貯金とか、投資とか方法はいくつもあるから、その中で自分の性格や目的に合わせて選ぶことが大事なんだよ。

種類が多くてどうやって選んだらいいか分からないよ。

それぞれに運用の仕方の特徴もあるんだけど、預けたお金の増え方と、契約するときの注意点でいいかな?

預けた金額よりお金が減らないのが特徴だね。

その代わり、口座の種類にもよるけど他の方法に比べて金利は低めだよ。

次に保険。

貯蓄型の保険は保険料の一部を積み立てていくんだけど、商品によっては支払ったお金より受け取るお金が少ない場合もあるね。

「今何か起こることは無いかもしれないけど、それでも今後何か起こると困る」みたいなとき、保障あると安心じゃない?

投資は利益を得ることを目指して自己資金を投じること。

運用の成果によって受け取れる利益は変わるよ。

大成功すれば利益が大きいし、失敗すると出した資金が返ってこないこともあるよ。

やっぱり投資は嫌!

さっき加奈が言っていた「リスク」の話をするね。

投資では「得られる利益と請け負う損失のゆらぎ」を「リスク」って言うんだ。

リスクが低いものはあまり利益が期待できない分、請け負う損失も少ない傾向があるよ。

リスクが高いものは利益が出るときは大きいけど、損失が出ると被害も大きいね。

リタイア後の資金は、長期で準備できるのであれば多少リスクを伴っても、利益が期待できるものを選ぶことが多いかな。

準備期間が長ければ、途中で軌道修正ができるからね。

今の生活費を参考に、こんな感じでどうかな?

<資金準備目標>

・子供1人の学資金準備

・祐也60歳の時点で退職金以外のリタイア後資金として1,000万円準備

<現在の家計収支>

夫収入:380万円(55歳まで1年ごと1%上昇見込み、ボーナス100万円を含む)

妻収入:300万円(ボーナス60万円を含む)

夫退職金:1,000万円

妻退職金:なし(いつまで正社員で働くか決まっていないため、シミュレーション上なしとする)

・毎月の支出

家賃:10万円

食費:5万円

日用品費:2万円

水道光熱費:2万円

通信費:1万円

被服費:2万円

夫の趣味・交際費:5万円

妻の趣味・交際費:3万円

・その他の支出

家具家電など:年間10万円

旅行:年間50万円

教育資金は子供の人数や進学先によって変わるから、次のようにしたよ。

<教育資金に関して>

・子供は1人(祐也30歳の時に生まれる)

・加奈は1年間の育児休業の後復職

・子供の進路は高校まで公立、大学は私立理系(自宅から通う)

milize pro(ライフプランシミュレーション)

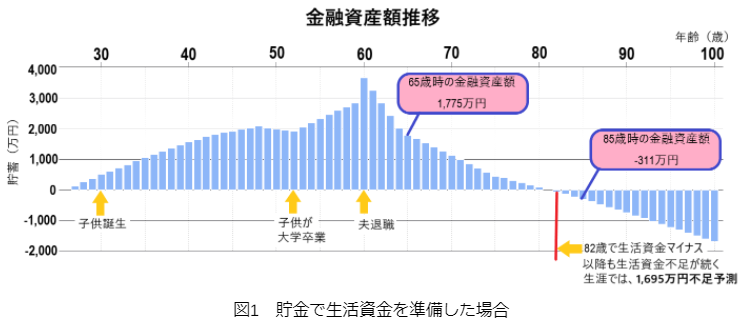

貯金だけで生涯過ごすには生活の見直しが必要かも。

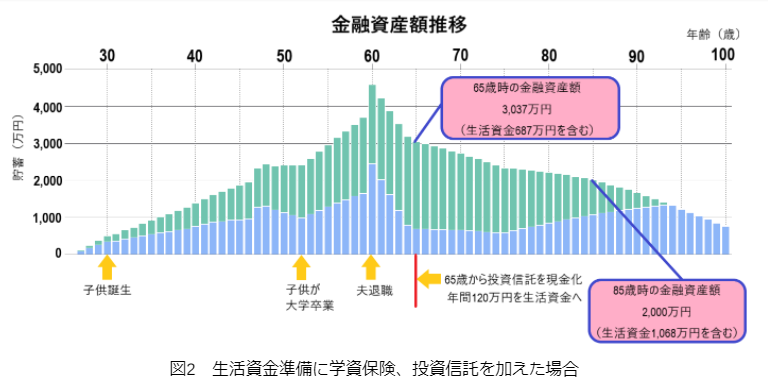

続いてこちらが貯金以外に学資保険や投資信託を使った場合。

それぞれの条件は次のようにしたよ。

グラフの水色が生活資金、緑かかっている方が投資信託の金額だよ。

<資金準備方法>

学資保険:300万円

投資:60歳まで毎月3万円投資信託 利率平均で3%

65歳から1年間120万円ずつ現金化

milize pro(ライフプランシミュレーション)

100歳の時にプラス800万円だから、貯金だけより2,500万円も多いよ。

これなら貯金なんかしないで、できるだけ投資にまわせばいいんじゃない?

さっきも言った通り、投資は出したお金より減ることもあるんだよ。

これは長期で投資して平均で投資額の3%の利益を得られたケース。

貯金をせずに投資して、子供が大学入学のタイミングで投資額より減っていたら大変だよね?

資産形成の見直しをして、その方法に無理がないか資金シミュレーションで確認することも忘れずにね。

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向かい合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。