年収300万円のシングル母の場合に、子供の大学進学が可能かどうか?シミュライズでシミュレーションしてみた。

プロフィール等は、以下の通り。

| プロフィール | |

| 母親の年齢 | 30歳 |

| 子供の年齢 | 2歳 |

| 母親の年収 | 314万円 |

| 退職年齢 | 60歳 |

| 想定退職金 | 1,470万円 |

| 貯蓄額 | 200万円 |

以下のケースでシミュレーションしてみた。

- ケース1:離婚した夫から養育費が支払われ、子供と2人で家賃7万円の賃貸住宅に住むケース

- ケース2:離婚した夫から養育費が支払われないケース

- ケース3:離婚した夫から養育費が支払われず、実家に戻るケース

ケース2の場合を除いて、十分に余裕を持って子供を大学まで進学させることが可能だと思われる。ケース2の場合には、老後破たんする結果となるため、子供に援助してもらう必要が出てくるなど、老後に不安を抱える状況となる。

それぞれのケースについて詳しく見ていきましょう。![]()

ケース1:離婚した夫から養育費が支払われ、子供と2人で家賃7万円の賃貸住宅に住むケースの場合

年間の収入と支出を算出すると以下の通りとなる。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 314万円 | 生活費 | 182万円 |

| 年収(手取り) | 254万円 | 保育・教育費 | 16万円 |

| 養育費 | 60万円 | 住居費 | 84万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 332万円 | 支出合計 | 307万円 |

子供がまだ2歳のため、児童手当が月額15,000円(3歳以降は10,000円)、養育費は大学卒業まで月額5万円とした。寡婦控除を考慮するものの税金や社会保険料を支払ったあとの総手取り収入額は332万円となる。

一方支出については、毎月の生活費152,000円、保育・教育費13,400円、家賃7万円、年間のボーナス支出25万円とした結果、年間の支出額は307万円となり、25万円の黒字となる。

子供の教育に関しては、幼稚園から高校までを公立に通わせることとし、高校2年、3年の2年間は予備校に通い(年間80万円)、大学も国立大に進学する前提で考えた場合、高校2年、3年は予備校に通わせることもあり年間27~28万円の赤字となるものの、子供の大学卒業までの養育費は十分に賄える水準である。大学4年間は年間54万円の奨学金を受ける前提としたが、4年間で合計216万円の奨学金が仮になくとも大学進学は十分に可能だと思われる。

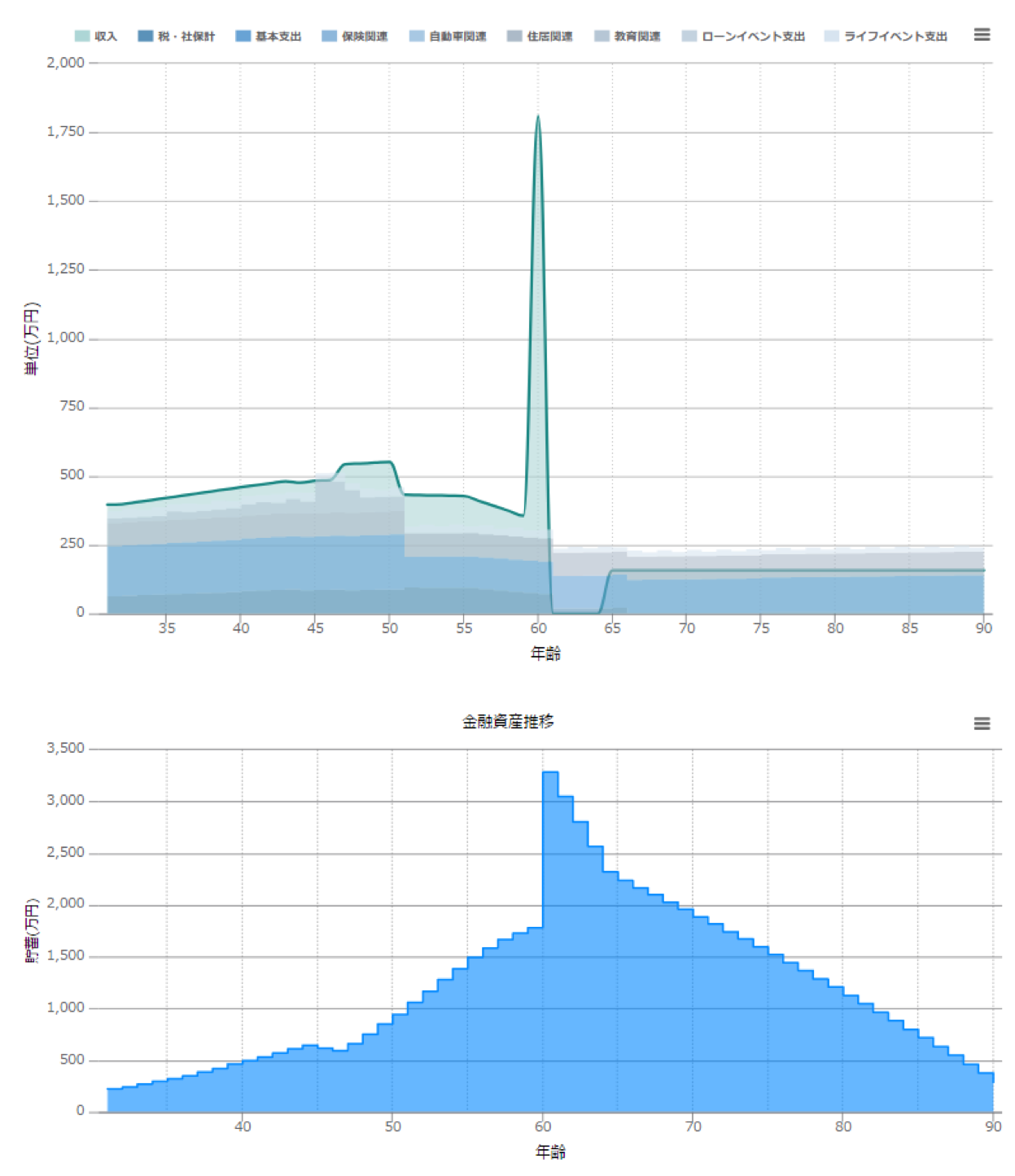

離婚後も定年退職までほぼ毎年黒字が続き、65歳時点の金融資産残高は2,237万円、85歳時点でも718万円となり、老後も十分にやっていける水準であり、子供の大学進学は問題なく可能だと思われる。

【年収300万円のシングル母 キャッシュフローおよび金融資産残高】

ケース2:離婚した夫から養育費が支払われなかった場合

仮に離婚した夫から養育費が支払われなかった場合にどうなるかをシミュレーションしてみた。

その場合の収入と支出は以下の通り。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 314万円 | 生活費 | 182万円 |

| 年収(手取り) | 254万円 | 保育・教育費 | 16万円 |

| 養育費 | 0万円 | 住居費 | 84万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 272万円 | 支出合計 | 307万円 |

離婚した夫からの養育費(月額5万円)がゼロなるため、手取り収入は272万円となる。一方、前述の通り支出合計は307万円であるため、年間35万円の赤字となる。

年間収支の赤字は、子供が高校を卒業するまで続き、特に子供が予備校に通う高校2年、3年の2年間は86万円~87万円の赤字となる。200万円の貯蓄も毎年食いつぶすこととなり、離婚後5年目で貯蓄がマイナスとなり破たんする。

毎年の赤字の結果、累計赤字額は最大で368万円となるが(46歳時点)、毎年の赤字額は高校2年~3年の2年間を除くと16万円~45万円程度であり、子供が奨学金を受ける大学生になって以降は、当面黒字に転じる。

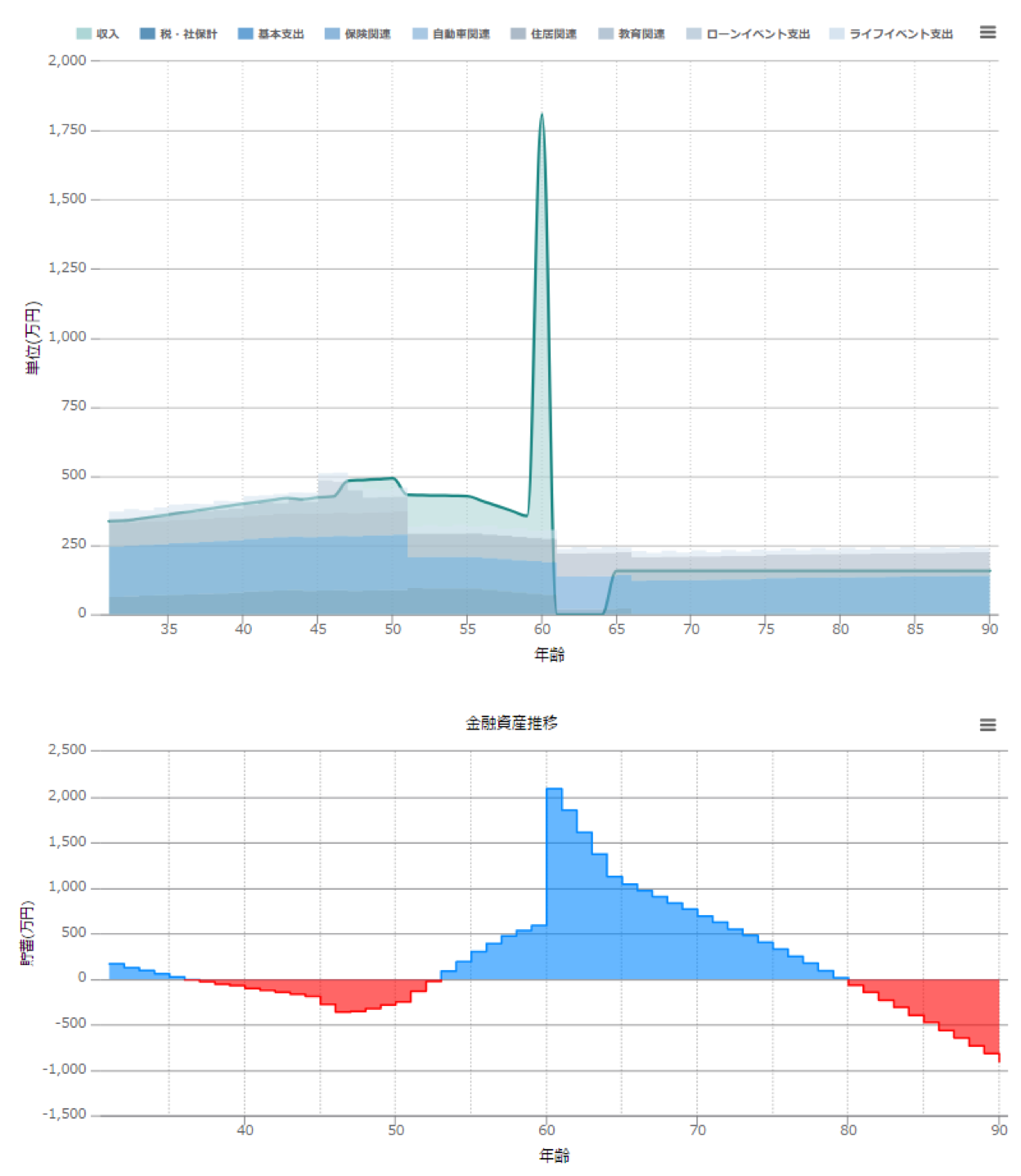

65歳時点での金融資産残高は1,041万円、85歳時点での残高は▲476万円となり、老後子供と一緒に生活するか、子供からの支援を受けるか、あるいは生活費をさらに切り詰めるか、などの対策が必要となる。

【年収300万円のシングル母 養育費が支払われなかった場合のCFおよび金融資産残高】

ケース3:離婚した夫から養育費が支払われず、実家に戻った場合

仮に離婚した夫から養育費が支払われず、破たんを回避するために実家に戻った場合をシミュレーションしてみた。

その場合の収入と支出は以下の通り。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 314万円 | 生活費 | 206万円 |

| 年収(手取り) | 254万円 | 保育・教育費 | 16万円 |

| 養育費 | 0万円 | 住居費 | 0万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 272万円 | 支出合計 | 247万円 |

収入は前述と同一となるため、手取り収入は272万円となる。一方、支出額については、実家に戻るため家賃(月額7万円)がゼロとなり、光熱費として毎月2万円を実家に入れる前提で支出合計は247万円となり、年間25万円の黒字となる。

年間収支は、子供が予備校(年間80万円)に通う高校2年~3年の2年間が21万円~29万円の赤字となるものの、子供が成人するまでの期間での年間赤字はこの2年間のみとなる。

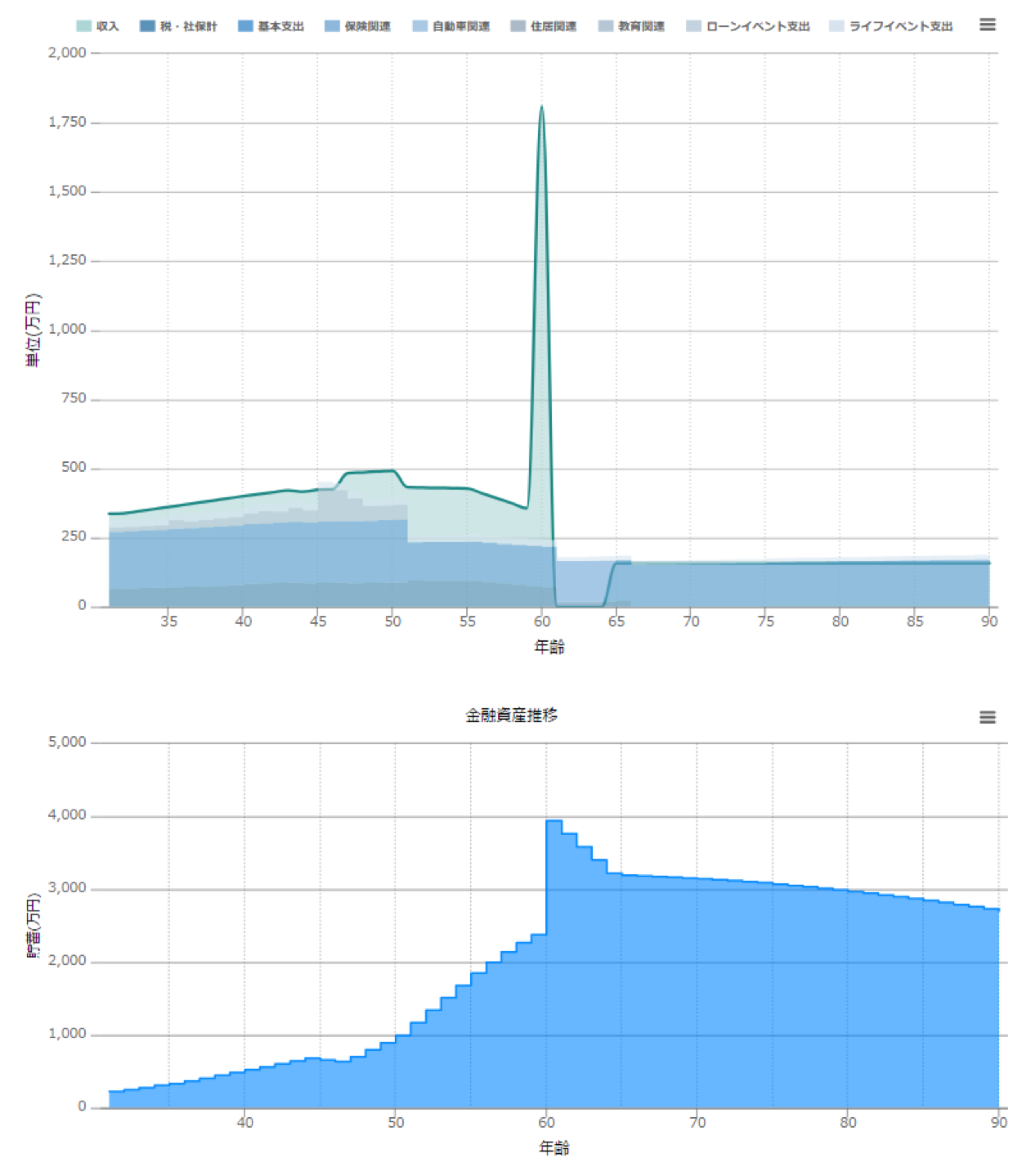

65歳時点での金融資産残高は3,194万円、85歳時点では2,846万円となり、子供の大学進学の支援、老後の生活など余裕のある人生を歩むことが可能だと思われる。

【年収300万円のシングル母 養育費が支払われず実家に戻った場合のCFおよび金融資産残高】

シミュレーション結果から考察すると、年収300万円の場合には、養育費が支払われず実家に戻らない場合には老後に不安を抱えることとなるが、養育費が支払われたり、実家に戻った場合には子供の大学進学は、国立大学であれば問題ないと思われる。

以下から今回のシミュレーションで使った人生データのページに行くことが出来ます。

シミュライズにログインして頂き、ぜひご覧になってください。

ケース1:離婚した夫から養育費が支払われ、子供と2人で家賃7万円の賃貸住宅に住むケースの場合の人生データ

https://www./profiles/pro_view2/593a2d4e73696d5b377a1300

ケース2:離婚した夫から養育費が支払われないケースの人生データ

https://www./profiles/pro_view2/59437f8973696d62c5a30300

ケース3:離婚した夫から養育費が支払われず、実家に戻るケースの人生データhttps://www./profiles/pro_view2/594382ed73696d62d0250100