借り入れがあってもあまり興味がない人や、昔に返済をきちんと終了し、もう消費者金融と付き合いのない人にもぜ知ってもらいたい話ですが、

キャッシングにおける過払い金、グレーゾーン金利とはなにかご存知ですか?

またキャッシングを昔につかったことのある人は、

もしかすると払ったお金が戻ってくるかもしれないということは知っていますよね。

またカード支払明細等なくても申し入れが可能なそうです。 結構な金額になるならやってみようという方も多いのでは?

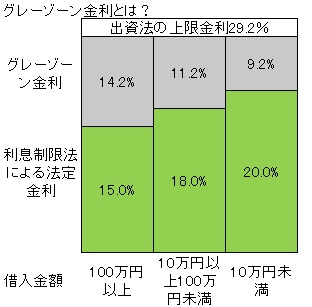

過払い金(グレーゾーン金利)とは、

グレーゾーン=疑わしい、グレーな 金利水準とでもいうのでしょうか。以下のような会社のキャッシング

- 消費者金融

- クレジット会社

- 大手デパートカード

などの貸金業者が、利息制限法の上限を超えて取り続けていた利息のことを言います。

キャッシング利用者は1400万人以上もいると言われています。

その人達の多くがこのグレーゾーン金利を知らず知らずのうちに支払っていたことになります。

【グレーゾーン金利概要】

|

利息制限法とは

法律では以下のように書かれています。

| 「利息制限法」 (昭和二十九年五月十五日法律第百号)第一章 利息等の制限 |

借入をした人は法定よりも多くの金利を支払っているのですから、当然裁判が起こり、最高裁判所の判決で、

「貸金業者(消費者金融など)は、利息制限法で定められた以上の過払い金(グレーゾーン金利)を、キャッシング利用者に返還しなければならない」という判決を出しました。

- 「2010年まで(5年以上前)に、消費者金融やクレジットカードのキャッシングでお金を借りたことのある人」なら、全員。

- 完済された人、今も借り入れをしている人で「5年以上」取引が続いている人は

「高額な過払い金」が発生している可能性が高いのです。

どれくらい返ってきているか

一概には言えないですが、以下のような統計があるので、参考までに掲載しておきます。

個人の借入額、返済額、金利の水準等により異なるので、あくまでも平均的な数字であり、統計値です。

取引年数が5年以上の場合,なんと約半数の方に過払い金が発生していることがわかります。

例えば調査対象の人が取引年数が6年だと、54%の方に過払い金が発生しているのです。

| 取引年数 | 発生割合 | 平均 |

|---|---|---|

| 1年未満 | 26% | 20,734円 |

| 1年 | 29% | 54,040円 |

| 2年 | 31% | 97,442円 |

| 3年 | 33% | 142,386円 |

| 4年 | 38% | 190,578円 |

| 5年 | 45% | 244,772円 |

| 6年 | 54% | 273,535円 |

| 7年 | 64% | 333,082円 |

| 8年 | 72% | 410,137円 |

| 9年 | 79% | 520,663円 |

| 10年 | 82% | 624,726円 |

| 11年 | 85% | 726,498円 |

| 12年 | 88% | 802,859円 |

| 13年 | 89% | 930,076円 |

| 14年 | 90% | 1,121,743円 |

| 15年 | 91% | 1,278,427円 |

(アディーレ法律事務所がこれまでに扱った約10万件のデータベースをもとに,左のような取引年数に応じた「過払い金発生割合」と「平均過払い金額」を集計したもの)

詳細は法律事務所に聞いてみましょう。

では具体的にいくら?

100万円を15年前から借りていて、利息のみ支払を29.2%でしてきたとします。元本はまだ100万円残っています。

余分に借入先が受け取っていた利息が「差額」の列です。

これを違法に会社がとってきたのですから、これを毎年運用したとして、金利分も逆に返済してもらわないといけないのです。ここでは5%(年率)を適用して返してもらうとします。

利息の合計が下表の右下の合計額で

3,217,364円

100万円の元本を差し引いても、

2,217,364円

を返してもらわないといけません。

【15年前に100万円を借りて、利息だけ返していたケース】

| 経過年数 | 支払金利(年利、%) | 支払済利息額(A) | 法定金利(年利、%) | 法定利息額(B) | 差額(A)-(B) | 5%ので差額を運用 |

| 1 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 149,100 |

| 2 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 156,555 |

| 3 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 164,383 |

| 4 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 172,602 |

| 5 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 181,232 |

| 6 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 190,294 |

| 7 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 199,808 |

| 8 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 209,799 |

| 9 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 220,289 |

| 10 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 231,303 |

| 11 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 242,868 |

| 12 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 255,012 |

| 13 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 267,762 |

| 14 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 281,150 |

| 15 | 29.2 | 292,000 | 15 | 150,000 | 142,000 | 295,208 |

| 合計利息(運用後) | 3,217,364 | |||||

詳細はは弁護士事務所に問い合わせるか、借入先に問い合わせてみましょう。

急がないと

過払い金返還には10年という期限があります。

10年間という時効が経過してしまうと、過払い金返還請求の権利が消滅してしまいます。

逆に言えば、完済されてから10年経過していない限りは、過払い金返還請求ができることになります。

「昔、消費者金融やカード会社で借金をされたことがある」という人は、必ず調べてみてください。

アディーレ法律事務所での取り扱い会社

- <過払い回収上位業者>

※五十音順

| アコム | アイフル※旧 ライフ |

| アエル※旧 日立信販 | アプラス |

| アプラスパーソナルローン | アペンタクル※旧 ワイド |

| イオンクレジットサービス | エイワ |

| SFコーポレーション※旧 三和ファイナンス | SMBCコンシューマーファイナンス※旧 プロミス/旧 アットローン/旧 三洋信販株式会社(ポケットバンク) |

| SBIイコール・クレジット※旧 SBIカード | エヌシーキャピタル |

| エポスカード※旧 ゼロファースト/旧 丸井カード(EPOS) | オリエントコーポレーション(オリコ) |

| キャネット | ギルド※旧 トライト/旧 ヴァラモス |

| クラヴィス※旧 タンポート/旧 クオークローン | クレディア※旧 フロックス |

| クレディセゾン(セゾン/セゾンカード) | クロスシード※旧 ネオラインキャピタル/旧 かざかファイナンス/旧 ライブドアクレジット |

| KCカード※旧 楽天KC | 更生会社TFK※旧 武富士 |

| サンライフ | CFJ※旧 ディックファイナンス/旧 ユニマットライフ/旧 アイク(ディック) |

| ジェーシービー(JCB/JCBカード) | ジャックス(JACCS) |

| シンキ(ノーローン/NOLOAN/新生銀行グループ) | しんわ※旧 信和クレジット |

| 新生カード※旧 GEコンシューマーファイナンス(GC) | 新生フィナンシャル※旧 GEコンシューマーファイナンス(ほのぼのレイク) |

| セゾンファンデックス | セディナ※旧 オーエムシーカード/旧 セントラルファイナンス/旧 クオーク |

| 全日信販(AJカード) | DFS※旧 ドリームユース(フレッシュファイナンスアップル) |

| トヨタファイナンス | ニッセンジーイークレジット(nissen/ニッセンGE) |

| 日本保証※旧 ロプロ/旧 日栄 | 日本プラム(プラム) |

| ネットカード | ビアイジ |

| 富士クレジット | プライメックスキャピタル※旧 キャスコ |

| ほくせん | ポケットカード |

| 三井住友カード(三井住友VISAカード) | 三菱UFJニコス(UFJニコス/ニコス/DCカード) |

| ユアーズ | UCS |

| ユニバーサルウェルネス※旧 RHインシグノ/旧 さくらパートナー | ライフカード※旧 ライフ |

(アディーレ法律事務所ホームページより)

事務所

過払い金返還請求の場合の法律事務所の成果報酬について。

- アディーレ法律事務所だと、一社につき返還金の21.6~27%

- アヴァンス法律事務所だと、一社につき返還金の16~18%

これも詳細は各事務所に問い合わせください。