年金に関しこれまで過去記事にて、財源健全化のための仕組みであるマクロ経済スライド適用の法改正計画の動向や、その際の厚生労働省による年金受給額の将来見通しなどについてお伝えしてきました。

過去記事: 【年金】年金給付抑制の法改正が計画されています② - わたしたちの年金受取額ってどうなるの?

今回は、そもそも年金ってどのくらいの金額もらえるのだろうか? という疑問をもつシムラー須藤 健作(49歳、 サラリーマン )さんを例にとり、年金制度の基本的なしくみ、厚生年金の年金受給額の考え方などについて概要を確認してみたいと思います。

日本の公的年金制度の概要

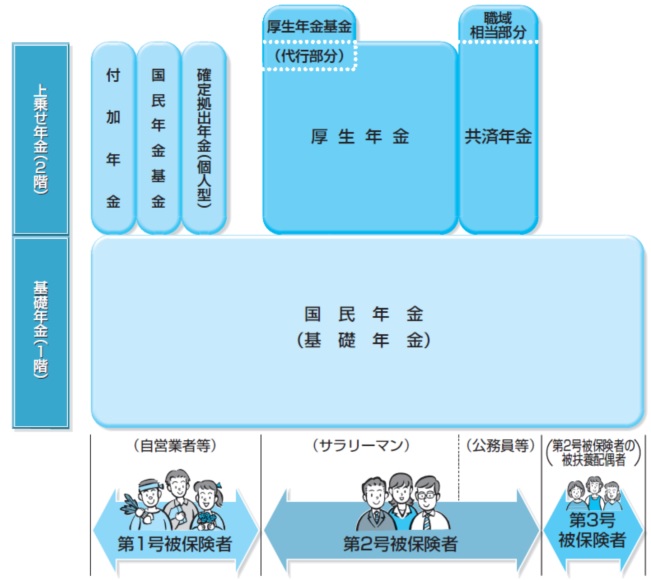

日本の公的な年金制度の全体像は、下記の図のようになっています。国内に住む20歳以上60歳未満の全ての人が加入する国民年金(基礎年金)を1階部分として、サラリーマンなどが加入する厚生年金や公務員・私立学校教員などの加入する共済年金などの上乗せ年金(2階部分)から構成されています。

(注)日本年金機構資料より

国民年金(基礎年金)には、下記の3タイプの加入者が存在します。

- 第1号被保険者

農業等に従事する人、自営業、学生、無職の人など

- 第2号被保険者

民間の会社員(サラリーマン)や公務員など

- 第3号被保険者

第2号被保険者に扶養されている20歳以上60歳未満の配偶者で年収130万円未満の人

シムラー須藤さんのように民間企業で働くサラリーマンの方は第2号被保険者となり、厚生年金に加入することになります。 同様に、公務員の方も第2号被保険者となって共済年金に加入することになります。 一方で、自営業や学生の方は第1号被保険者となり、国民年金に加入することなります。 また、須藤さんの妻は年間50万円のパート収入のみですので、第3号被保険者となります。

年金制度で支給される年金

公的年金制度のしくみの中で受取れる年金は、老後の生活のための老齢年金のみではなく下記のようなものがあります。

- 老齢年金

65歳になると国民年金から「老齢基礎年金」を終身受け取ることができます。

保険料を収めた期間が長いほど(上限480ヶ月)年金受給額は大きくなります。

厚生年金に加入してる人は老齢厚生年金が、共済年金に加入している人は退職共済年金が上乗せされます。

- 障害年金

病気やけがで障害がのこったときに、国民年金から「障害基礎年金」を受け取ることができます。

厚生年金に加入してる場合は障害厚生年金が、共済年金に加入している人は障害共済年金が上乗せされます。

- 遺族年金

一家の働き手が亡くなった場合、国民年金から「遺族基礎年金」を受け取ることができます。

亡くなった人が厚生年金に加入していた場合は遺族厚生年金が、、共済年金に加入している人は遺族共済年金が上乗せされます。

年金は、老後の生活のみならず、一家の働き手に万一のことがあった場合に家計の大きな助けとなるような制度となっていることがわかります。

それでは、老後に受け取れる老齢年金の金額について見てみましょう。

老齢基礎年金の受給額について

全ての人が加入する国民年金より支給される老齢基礎年金の受給要件、受給額は下記のようになっています。

- 国民年金から支給される老齢基礎年金の受給額は、加入期間(保険料納付期間)の長さのみで決まります。

- 保険料納付済期間と保険料免除期間の合計が25年以上が受給要件です。

- 原則65歳からの支給ですが、年齢を繰上または繰下げての受給が可能です。

(繰上げると減額となり、繰下げると増額される) - 年金額(2014年4月分以降)は満額(480ヶ月の保険料納付)で 年間 772,800円

- 保険料納付期間により下記ように計算されます。(保険料の全額・一部免除については除く)

77.28万×保険料納付月数 /480

国民年金のみ加入する自営業者の方などの年金額はこちらになります。

老齢厚生年金の受給額について

第2号被保険者の民間サラリーマンなどで厚生年金への加入期間が1年以上あり、老齢基礎年金の受給資格(25年以上)を満たす方は、老齢厚生年金が受給できます。

厚生年金から受給できる年金額は、上記の老齢基礎年金(厚生年金の定額部分)に加え下記の報酬比例部分になります。さらに、厚生年金の被保険者期間が20年以上などの一定の要件を満たす場合に、65歳未満の配偶者や18歳未満の子がいる場合には加給年金が加算されます。

報酬比例部分の年金額の計算式 (下記の合計値)

平均標準報酬月額 × 7.125 / 1000 × 2003年3月までの被保険者期間

平均標準報酬額 × 5.481 / 1000 × 2003年4以降の被保険者期間

(注)物価スライド特例水準のフロアを考慮しない計算式、乗率は昭和20年4月2日以降の生まれの場合

なお、物価スライド特例水準を考慮した計算式では乗率がやや高い数値となるものの、再評価率は低くなる

「平均標準報酬月額」とは、2003年3月までの被保険者期間の各月の標準報酬月額の総額を、2003年3月までの被保険者期間の月数で除して得た額です。「平均標準報酬額」とは、2003年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、2003年4月以後の被保険者期間の月数で除して得た額です。

なお、これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために毎年度の「再評価率」を乗じて計算することになるので、単純な月額給与の平均ではありません。

老齢厚生年金の支給は原則65歳からですが、経過措置として男性で昭和24年4月1日以前、女性で昭和29年4月1日以前の方は基礎年金部分、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前の方は報酬比例部分について、65歳より前から特別支給の老齢厚生年金が支給されます。

個人の年金については、日本年金機構のねんきんネットサービス を利用すると、ご自身の年金記録がいつでも確認できます。

手続き後、ユーザIDとパスワードが郵送されますが、今年度のねんきん定期便に記載されている「アクセスキー」を使用するとすぐにメールでユーザIDとパスワードが返信されます。ねんきんネットではねんきん定期便と同じ内容がいつでも確認できるので、利用してみましょう。

シムラー須藤さんの場合の厚生年金額

49歳で年収640万円のサラリーマン、須藤さんの場合の年金について見てみましょう。

一般的な、以下の想定とします。

- 須藤さんは第2号被保険者として22歳の入社時より厚生年金に加入、60歳まで勤める

- 須藤さんの妻は第3号被保険者として国民年金に加入

- 須藤さんは20歳以降働くまでの間、妻は結婚するまでの間、第1号被保険者として国民年金に加入

須藤さんは老齢厚生年金が65歳より支給されます。妻については、第3号被保険者として老齢基礎年金が65歳より支給されます。

想定される年間の年金額は以下のようになります。

須藤さんの老齢厚生年金の定額部分: 77.2万円

須藤さんの老齢厚生年金の定額部分: 117万円

妻の老齢基礎年金: 77.2万円

夫婦の合計年金額: 271万円

なお、ここでは配偶者が65際未満の場合に支給される配偶者の加給年金については除いています。

須藤さんの人生キャッシュフローシミュレーション結果

65歳時 資産額: 1,520万円

65歳時 資産額: 267万円

ここでの年金額の計算・人生シミュレーションにはシミュライズ・コアを用いています。

シミュライズコアでは、現在の年齢、現在の年収に対して年収カーブを適用し、厚生年金計算額に必要となる標準報酬月額・標準報酬額を自動計算し厚生年金額を算出しています。

一方で、標準報酬月額・標準報酬額、および加入月数を入力することにより、想定年金額を算出し人生キャッシュフローに利用することも可能です。

なお、上記須藤さんの例では、標準報酬月額32万円、2003年3月までの被保険者期間192カ月、標準報酬額51万円、2003年4月以降の被保険者期間263カ月との想定のもとシミュレーション計算しています。

是非、シミュライズ・コアを試してみてください。

シムラー須藤さんの人生キャッシュフローを覗くことも可能です。また、ご自身のインプットでいろいろと試してみることも可能です。

関連するシムラー

須藤 健作 (49歳、サラリーマン、年収640万円)

須藤 健作のキャッシュフローをシミュライズコアで見てみよう!

須藤 健作 (49歳、サラリーマン、年収640万円)