注目が集まっているGPIFの業務方法書が公開されその内容が公開された。GPIFのホームページから取得できます。

GPIFとは?

「年金積立金管理運用独立行政法人(以下「当法人」という。)は、厚生年金保険法(昭和29年法律第115号)及び国民年金法(昭和34年法律第141号)の規定に基づき厚生労働大臣から寄託された積立金の管理及び運用を行うとともに、その収益を国庫に納付することにより、厚生年金保険事業及び国民年金事業の運営の安定に資することを目的としています。」

国民の大事な年金を運用してくれる公的機関である。大事なのはあなたのお金なのであるので、しっかりと知っておく必要がある。

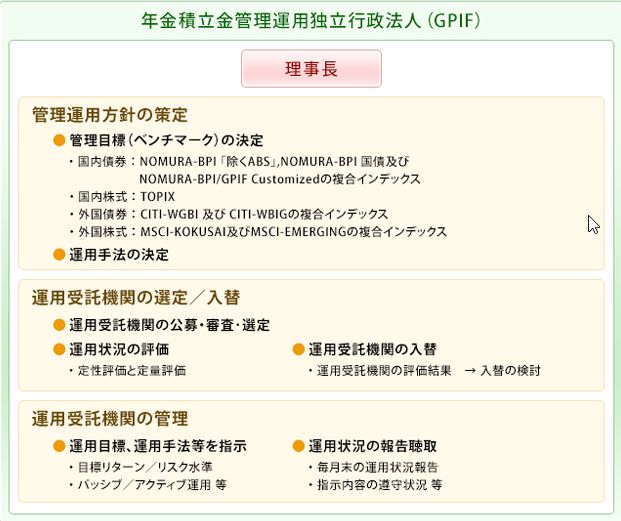

【参考:GPIFの役割・理事長の職務】

今回の開示された業務方法書の中に

「第2章 資金等の管理及び運用」

で以下のように運用について定義されている。

今日はその中身をすこし図やグラフやかんたんな説明を加えて、GPIFの本質や問題点を徐々に理解していきたい。

GPIFの運用管理と方法

(1) 年金積立金が厚生年金保険及び国民年金の被保険者から徴収された保険料の一部であり、かつ、将来の給付の貴重な財源となるものであることに特に留意し、長期的な観点から安全かつ効率的に運用を行うこと。

国民年金の被保険者、国民の資産を運用しているのである。組織はどのようになっているか、GPIFのホームページに以下のような説明が載っている。

【現在の関係図 出所GPIF】

「安定的」 ⇒ 債券を中心に運用するのが普通安定的だが、しかし株式の割合をかなり増やそうとしている。(これは銀行の平均的な運用割合以上に保有をしていくことを意味する。)

「効率的」 ⇒ 分散投資をしているが、本当に効率的か、分散が本当に効いているかを検証していく必要あり。分散されているほどリスクが必ず小さいというのは近頃否定されてきている。

(2) 長期的な観点からの資産構成割合(以下「基本ポートフォリオ」という。)を定め、これに基づき年金積立金の管理及び運用を行うとともに、分散投資を行うこと等によりリスク管理を適切に行うこと。

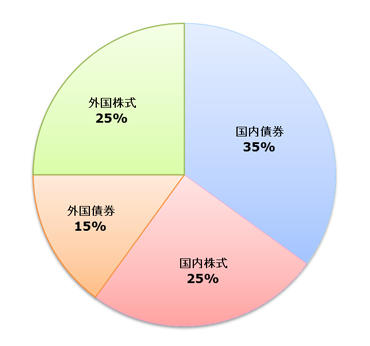

基本ポートフォリオは現在以下のようになっている。将来株式の割合が一層高まる(20%まで増加可能性あり)こともあり得る。

GPIF基本ポートフォリオ

基本ポートフォリオで定める資産構成割合(変更日:平成25年6月7日)

以前の基本ポートフォリオ(25年6月以前、改定前の割合)

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | ||

|---|---|---|---|---|---|---|

| 基本ポートフォリオ | 資産構成割合 | 67% | 11% | 8% | 9% | 5% |

| 乖離許容幅 | ±8% | ±6% | ±5% | ±5% | - | |

乖離許容幅が設定されている。ぴったりと合わせることは不可能なので、許容幅で調整している。

【参考:26年6月末の構成割合は以下のようになっている。】

| 第1四半期末(平成26年6月末) | ||||

|---|---|---|---|---|

| 運用資産額(億円) | 運用資産の構成割合 | (参考) 年金積立金全体の構成割合 |

||

| 国内債券 | 679,102 | 53.36% | 51.91% | |

| 市場運用 | 606,111 | 47.63% | 46.33% | |

| 財投債(薄価) | 72,991 | 5.74% | 5.58% | |

| (参考:時価) | (75,555) | - | - | |

| 国内株式 | 219,709 | 17.26% | 16.79% | |

| 外国債券 | 140,726 | 11.06% | 10.76% | |

| 外国株式 | 203,353 | 15.98% | 15.54% | |

| 短期資産 | 29,737 | 2.34% | 5.00% | |

| 合計 | 1,272,627 | 100.00% | 100.00% | |

【参考:25年度年末投資割合 出所GPIFデータを基に弊社で図作成】

25年度末では以下のような割合になっていた。

なぜ投資割合の変更は行われたか?

今回(前回)の比率変更(25年6月実施)のために以下のような分析がされている。

国内株式や外国債券、外国株式のリスクは低下、債券ポートフォリオのリスクが上昇という判断から、

- 債券の割合を縮小

- 日本株式の割合を増加

- 海外株式・海外債券の割合を増加

という結論になっている。

検証作業は以下のような内容を行っている。(【参考資料】年金積立金管理運用独立行政法人の中期計画(基本ポートフォリオ)の変更[PDF:698KB])

- 期待リターンの検証

期待リターンの検証をしている。かなり過去の利回りやスプレッドの分布を使い検証はしているのだが、以下のような問題点がある。

- 過去データからの推計値(分布)が妥当かどうか?データ取得期間は妥当か?

- 幅が広くて間にはいっているとしているが、平均値なのか、それとも間に入っているだけか?

- 各資産の期待リターンについては、直近までのデータを踏まえ検証を行った上で、第2期中期計画策定

時のもので据え置いた、としているが、期間が変わり、市場環境も変わっているのに、変えない妥当性はどこになるのか? - 長期期待リターンの分布状況で最悪の数値は統計的にどの程度か?

- フォワードルッキングな視点は必要がないのか?

期待リターンは以前の予測と変わらず。使用データ等細かいことは記載されていないが、1973年から2008年⇒1973年から2012年と変化しているようだ。

- リスク・相関の検証

リスクについてはここ数年のおとなしいマーケットデータが加わり、リスク(ボラティリティ)は減少したとして、ᅜ国内株式、海外債券、海外株式がリスク減少としている。⇒ここがみそ!

デュレーションが長期化したことで、国内債券のリスクは増加としている。

- シミュレーション

年金財政に当たる影響度を3つのシナリオでシミュレーションをしている。

基本シナリオ : 長期金利3%一定

シナリオ① :長期金利が今後10年で3%まで上昇

シナリオ② :長期金利が今後5年で3%まで上昇

現在利回りが0.5%という状況なので、かなり3%は厳しいと思われるが、大丈夫であろうか?

(3) 年金積立金の運用が市場その他の民間活動に与える影響に留意すること。

株式の割合を増やすとかなりアナウンスをしており、かなり民間の活動に影響を及ぼしていると思われる。株価維持策に使われないといいのであるが。。。

債券の売却、株式の購入という入替を行っていくのであるが、そのインパクトの分析等は公表されていない。

(4) 年金積立金の管理及び運用に当たっては、専門性の向上を図るとともに、責任体制の明確化を図り、受託者責任(慎重な専門家の注意義務及び忠実義務の遵守)を徹底すること。

現在はリスク管理の整備、牽制的な役割の欠如、理事長への権限集中が問題となっている。

理事長はどんな人?

理事長の権限は非常に重要。外部機関が提案はしても、実質的な運用の最終判断は彼が決定はしないといけない。

現在の理事は以下の人物である。日銀出身のエリートであるが、市場経験がどれだけあるかはここからでは推測できない。(いわゆるトラックレコードが不明だ)

| みたに たかひろ 三谷 隆博 (平成22年4月1日) |

|

(5) 年金財政の見通し及び収支状況を踏まえ、年金給付等に必要な流動性(現金等)を確保すること。その際、市場の価格形成等に配慮しつつ、円滑に資産の売却等を行い、不足なく確実に資金を確保すること。

割合を1%変更するだけでも、数兆円の株式購入、債券売却は市場の価格形成に影響を及ぼす。

ある程度の期間や取引方法、タイミングをうまくやれば、影響は小さくすることも可能ですが、その手法や売買の方式は検討してあるのでしょうか?

ぜひ開示してほしいですね。

取引の規模、ロットがあまりにも大きいと売っていく過程で市場価格がどんどん下がってしまい、目標の売却価格、売却額、売却損益にならないことがあり得る。取引シミュレーション、市場へのインパクトシミュレーションが見たい。

この流動性・アベイラビリティリスクについてのインパクトもしっかりと分析し、開示する必要がある。

(6) 年金積立金の管理及び運用に関して、市場その他の民間活動に与える影響に留意しつつ、十分な情報公開を行うこと。

より分析の内容を詳細に開示してもらいたいですが、模倣トレードや、先回りトレードができる環境になると、市場へのインパクトは大きくなってしまいそうです。。

シミュレーションの結果、それに使われたデータ、分析手法が開示され、分析を共有できれば良いと思います。

今後の他の運用機関の方針や方法にも大きくかかわるので、しっかりとモニタリングする必要がありそうだ。

【参考 GPIF運用割合の推移】

国内株式(赤色)・外国債券(黄緑色)は増加傾向が著しく、国内債券(濃い青:右軸)の減少傾向は2008年から始まり加速している。