住宅ローンを検討中の方に今日はちょっと違う観点のアドバイス。金融機関があなたの何を審査しているのか、何を重視して商品を提供しているのか今日はちょっと覗いてみましょう。

住宅は一生の買い物、住宅ローンは一生の契約

だから契約相手の金融機関がどのように住宅ローンに取り組んでいるかを知って、賢く、慎重に住宅ローンを利用しよう。

今日は2つについて分析する。

- 金融機関が自分たちにとって住宅ローンのリスクがどこにあるかを調べた統計

- 金融機関がどのような商品を開発検討しているかの統計

分析するデータを公表いしているのが、住宅金融支援機構であり、その目的は国民に安定的に住宅とそれに必要な資金を供給することであり、100%政府出資の会社です。

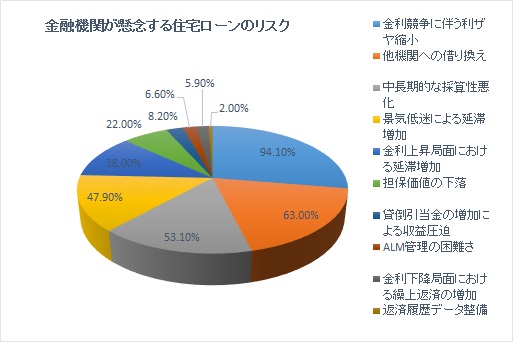

住宅ローンのリスクと観察

まずは住宅金融支援機構の調査結果を見てみよう。金利競争、借換競争が大きな懸念になっているようだ。

金融機関は住宅ローンのリスクと考えているのは、

- 金利競争が厳しいということ。

- 借換えされること。

- 返済が困難になること。

- 担保価値の減少

- 管理の難しさ

- 繰上返済増加

- 管理面の困難さ

が主たる項目のようだ。

これはそれぞれの項目に対応して、ローン利用者の知っておくべき要素が入っている。

ここでわかることはローンを利用するのに

- 金利競争をうまく利用する。(今はかなり金利は低く抑えられている。タイミング的には良い時期)

- 借換を適宜行って、金利のより低いものに乗り換えることを検討すること。(その時の手数料を調べておこう。)

- 金利上昇や景気が悪くなると返済ができなくなる、と困ると思うくらい金融機関が積極的に貸し出しをしている、ということは、ローン申し込みの時には返済や借入額いついて慎重に考えることが必要になってきている。

- 担保価値の減少する物件は好ましくない。不動産価値が将来落ち込みそうなエリアの物件はローンも厳しくなるということ。

- 管理が大変だと思う金融機関は、手数料や金利で競争は難しいはず、高い手数料、金利にはそれなりに理由がある。総合的なコスト分析をすることが重要

- 金利が下がってきたときは高い金利で借りた住宅ローンを返済されると銀行は儲けが少なくなるので、返済されると収益が厳しくなる。余裕資金があるならば、どんどん繰上返済を行っていくことで金利支払額を減らすことが可能だ。そのため繰上返済で手数料を取られない、あるいは安い金融機関を選ぼう。

- 金融機関にとって長期でかつ管理するのが難しい商品であるから、信頼のできる金融機関をしっかりと選ぶべき。

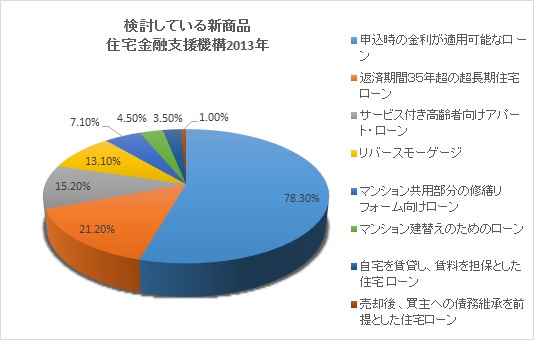

検討されている金融商品

まずは住宅金融支援機構の調査結果を見てみよう。申し込み時の金利が実行時に適用可能、あるいは選択可能なローンが一番の人気である。

商品は幾つかのタイプに分かれているように見える。

- 利便性向上型

- 高齢者対応型

- 修繕・建替型

1.利便性向上

「申し込み時の金利が借入時に適用できるローン」、これは申込み時点では金利が低くても、住宅ローンが実行されるときの金利は心配になるものです。

これについては既に開発されていて以下のような種類が金融機関によって見られる。

- 申込み時金利か、借入時金利の低い方。ただし6ヶ月以内

- 事前申込み時、正式申込み時、借入れ時のうち希望する金利

- 3年固定・5年固定に限り、申込時、融資実行時のどちらか低い金利。

- 事前申込日、本申込日、借入日のうち低い金利。それぞれ8ヶ月以内、長期優良住宅は12ヶ月以内、借換えは3ヶ月以内。

- 正式申込み時の金利。新築の場合6ヶ月、借換えの場合3ヶ月有効。

金融機関によってかなり条件や種類がいろいろ違うので、金融機関にきちんと確認しよう。以下のように書いてあった場合は要注意!

- 適用される借入利率は、申込み時点ではなく、借入れ時点の利率により決定されます。

- 金利環境等によっては、上記期間中でも金利を変更する場合があります。

申し込みから実行が数か月後になる場合は特に注意である。

「超長期型のローン(35年超)」はユーザーの要望の多いもので、50年ローンがすでに登場している。住宅金融支援機構の「フラット50」はその代表格である。銀行でも50年ローンは幾つかの銀行が提供をしている。

条件が長期な分、厳しくなっているので、要確認であるが、「フラット50」の場合は

- お申込時の年齢が満44歳未満の方(「フラット35」の場合はお申込時の年齢が満70歳未満の方)

(親子リレー返済を利用される場合は、満44歳以上の方もお申込みいただけます。) - 100万円以上6,000万円以下(1万円単位)で、建設費または購入価額の60%以内(非住宅部分の工事費を除く。)(「フラット35」の場合、100万円以上8,000万円以下(1万円単位)で、建設費または購入価額(非住宅部分に関するものを除きます。)以内

2.高齢者対応型

「リバースモーゲージ」、「サービス付高齢者向けアパートローン」、「マンションの修繕」等は高齢者社会に向けての商品だが、これもかなり提供する銀行が増えてきている。

リバースモーゲージについては記事を見てほしい。

(【借入】リバースモーゲージってなに?高齢者に向いているの?どんな借入なの?誰が使えるの?)

「リバースモーゲージ」、「自宅を賃貸し、賃料を担保とした住宅ローン」等は

人生の長期化、ライフスタイルの変化に適した商品であり、家や賃料を担保に貸出というもともとの住宅ローンがかなり変形したものである。

いずれも初回の住宅ローン利用をする若年層ではなく、かなりの高齢者、あるいは年数の経った建物を所有する方等に対するものだが、

商品の有無を知っておくことで、リバースモーゲージ等を利用して将来のキャッシュフローの作り方に自由度を持たせることができる。

3.修繕・建替型

寿命の延びと同様、住宅の寿命も延び、修繕、建て替えのニーズは高い。これらは現在はまだ上位のニーズではないが、今後高齢化が進むにつれてニーズは高まってくると思われる。

将来、特に年数の経った家、マンションやアパートをご検討の方は将来の修繕、建て替え等の必要性を検討しておく必要がある。

住宅ローンを借り入れる際には修繕や建て替えの必要性を考慮に入れていないことが多いが、

戸建てで修繕費等を計画的に積み立てていないケースではしっかりと借り入れる際に検討しておかなければならないことがわかる。