住宅ローンを組んで夢のマイホームを取得し、毎月返済を行っていく。 それともそんな重荷は負いたくないから、賃貸で借りる。

ずっと賃貸で住んでいて、払った賃料を計算したら何百万円にもなっている、このまま自分のものにならないのに払い続けるのか?

買ったけれども、収入が減った、支出が増えたりして、返済ができなくなったらどうしよう?とかみなさんいろいろ考えていらっしゃると思います。

人生設計において住宅は非常に重要な問題であるので、安易な結論はなかなか出せないといった方が多いのではないですか?

また具体例を自分の物件で、あるいは興味のある物件でチェックしたことはありますか?

三田の実際の物件で検証

今日は下記の物件を例に具体的に考えていきます。3LDK、2LDKの多いマンションで、家族向けの物件で非常に便利な場所に位置している。

築33年はやや古いが、物件自体はリニューアルされており、内装等はかなりきれいな状態である。

①賃貸を考える

まずは今回は賃貸の情報だと、20万円、更新は1か月の物件です。

更新料(2年に1回20万円なので、月に1万円積み立てます。)のことを考えて、21万円の負担と考えます。

10年住めば21万円*12か月*10年=2520万円になります。

20年住めば21万円*12か月*20年=5040万円になります。

もし具体的な物件と同じ階でなく、広さも違う、条件が違う場合には賃料推計計算機(ずば賃)(iPhoneアプリも登場)を使用してみる。

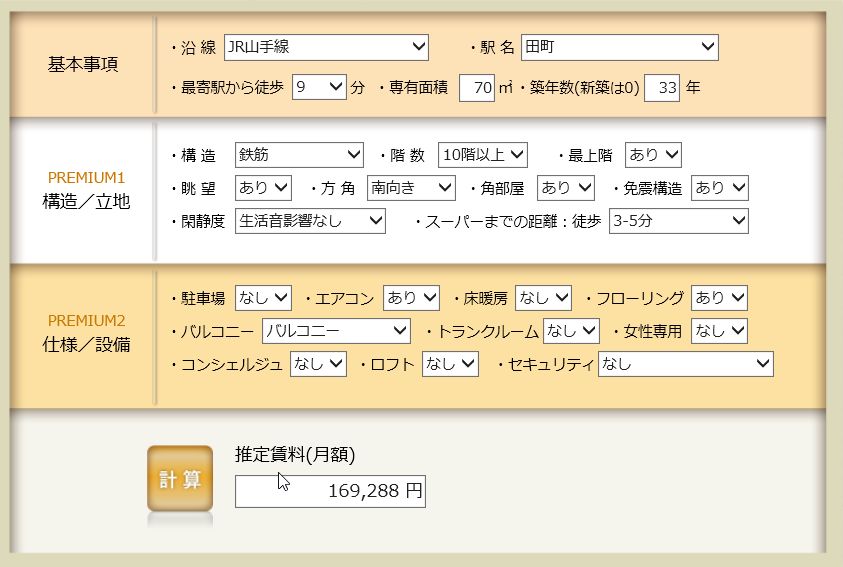

今回この物件で4階にもっと狭い、70平米の物件があり、金額が3000万円で売買の履歴があったので、その物件を賃貸で出す場合、あるいは借りる場合を検討する。

全部の条件は上記の物件とほぼ変わらないが、専有面積を70平米にして計算してみる。

出てきた答えは169,288円です。それがが理論値なので、17万/月で借りる、あるいは賃貸に出せそうだ。上の物件が80平米で20万円だとすると、妥当な金額といえるだろう。

20年間の賃貸の金額は、

家賃17万円*12か月*20年=4080万円となる。

これだけ払っても物件はあなたのものには当然なりません。20年間ただ借りていただけです。

② 購入を考える

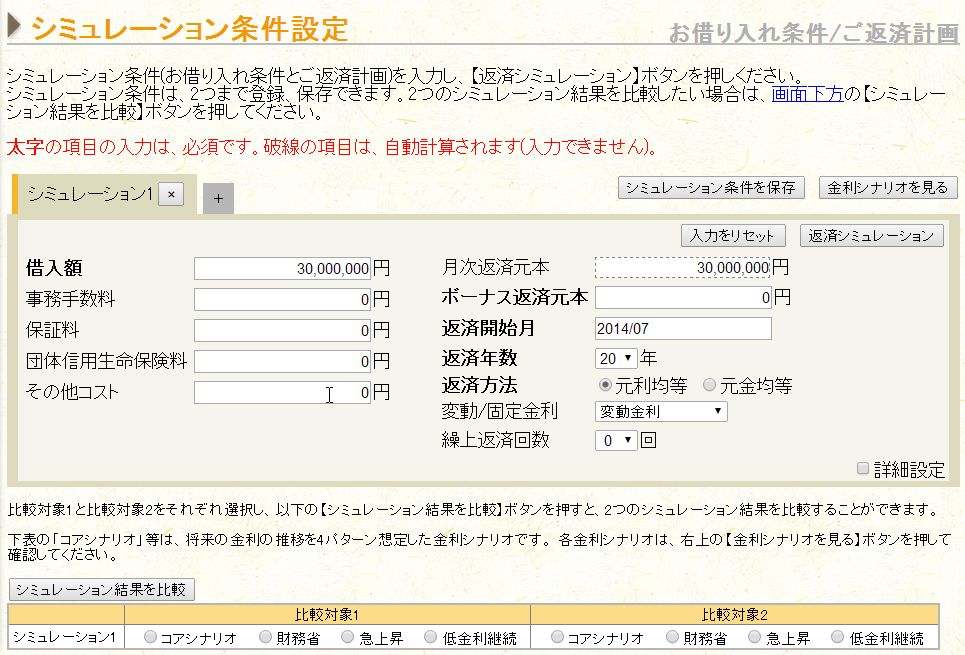

この物件を購入するケースを考える。 金額が3000万円で購入できたとして、これを全額ローンで借り入れたとします。住宅ローンシミュレータを使って計算をします。(iPhoneアプリも登場)

ローン条件

- 借入金額3,000万円

- 変動金利

- 期間35年

- 元利均等支払

- 当初金利0.725%

クリックして拡大

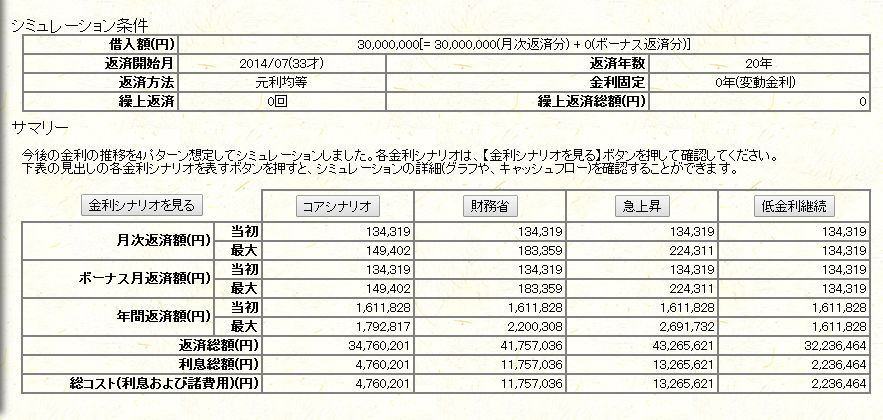

シミュレーション結果は以下の通り。

クリックした拡大

コアシナリオの通りに金利が推移したとすると、

- ローン支払い

毎月134,319円の支払で、変動しても最大返済月額は149,402円

1年の支払いは1,611,828円(金利の低いとき)から1,792,817円(金利上昇時)の間に収まり、

20年間のローン関連の総支払金額は3476万円201円となった。

- 管理費

また持家ならではの出費が、

○管理費 14,220円/年

○修繕積立金 12,500円/年

○ヒーツ修繕積立金 5,000/月

○ヒーツ基本料 1,000/月

(※ヒーツとは・・・暖冷房給湯システム)

年間の維持費は14,220円+12,500円+12*(5,000円+1,000円)=98,720円

- 固定資産税

また税金がかかります。

*固定資産税は118,959円(25年度)とします。

*固定資産税とは

固定資産税は、1月1日(賦課期日)現在の土地、家屋、償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。(ただし、東京都23区においては、特例で都が課税することになっています。)

従って年間維持費(税金込)は

年間維持費=管理費等98,720円+固定資産税118,959円=217,679円となる。

これが20年間となると、

20年間の維持費総額は 217,679円*20年=435万3580円

家を購入した時の総費用

3476万円201円+435万3580円=3911万3781円

これでこのマンションはあなたのものですが、これから住んでいくとしたら、年間の維持費、税金は支払わないといけません。また建て替えや修繕時に積立金で足りない場合は自己負担も発生しえます。

③ 結論

① 賃貸のケース 20年の支払総額 : 4080万円

② 購入のケース 20年の支払総額 : 3911万円

差額は約170万円となっている。

しかし、①、②の大きな違いは、②では物件の所有者はあなたになっているが、①では所有権なし。したがって、20年後には②の物件は売却する、あるいは賃貸に出すということが可能である。

年間の維持費だけを払っていれば、年間維持費=管理費等98,720円+固定資産税118,959円=217,679円のみ毎年払えばそのまま住み続けることができる。

これだけ見ると、② 購入ケースが絶対的に優位である。

以下のような問題点も検討しないといけない。

- 33年という築年数を考えると、今後更なる修理や、補修等の工事が必要になり、積立金以上に費用がかかることも考えられる。

- かなりの築年数になるので、また物件が売却できるかどうかの保証はない。賃貸も借りてくれる保証はない。

- 地震、災害等により物件が破壊されてしまうことも考えられる。

- また金利が上昇した場合にはもっと支払総額は上昇する。(シナリオで他のものも見てみることができる。)

金利シナリオ等に大きな変化がないこと、自分の収入が安定して20年程度継続することを確信できる、支出も大きくは増加しないならば、当然購入が有利だ。

しかし、収入の不安定になることが想定される、例えば勤務先に不安がある、ベンチャーで独立する等の計画があるならば、賃貸の方が良い選択となる。