公益財団法人生命保険文化センター発表の「2021年度生命保険に関する全国実態調査」によると、日本の世帯の約9割が生命保険に加入しています。日本人にとって生命保険は身近な存在と言えますね。

専門商社の営業として働く裕紀(ユウキ 27歳)と食品加工会社の研究職で働く彩(アヤ 25歳)は結婚して2年目。先日、彩が妊娠していることが判明しました。「子どもができたら保険に入るもの」と両親から言われていた裕紀は、インターネットで保険を探し始めました。

保険を探しているの?お金の事ならFPの僕に任せてよ!

保険のこと教えて。

生命保険は必要?

両親に「子どもができたら絶対必要」って言われたけど、決め方が分からなくて。

でも、本当は必要な保障額を準備するのが保険なんだ。

生命保険だと、例えば裕紀に何かあったときに彩たちの生活が困らないようにするためのもの。

だから、本当に必要なのかどうか、必要だとしたらいくら準備しておくか考えて契約するんだ。

それと、保険料が生活の負担にならないようにするのも大切。

保険料が生活の負担にならないってどういう事?

彩が生きている間に家計に入ってくるお金と、出ていくお金を比べて、入ってくるお金が多かったら保険は無くても大丈夫だって言われているよ。

もし、出ていくお金の方が多かったら、その分を準備する方法の1つが保険。

でも、出ていくお金が多くて、それに合わせて高額な保険に加入すると、保険料も高くなっちゃうんだ。

だから、生活を圧迫しないように受取額を調整するとか、出費を見直すことも大切。

必要な保障額を求めてみよう

入ってくるお金は、裕紀の遺族年金や死亡退職金、彩の収入予測などをもとに計算するのが一般的。

今の収入や支出はこれで合ってる?

<収入・資産>

夫:年収380万円(ボーナス80万円を含む)

妻:年収350万円(ボーナス50万円を含む)

※子ども1歳まで育児休業、6歳まで時短勤務予定

退職金:夫1,500万円

妻800万円

貯蓄:450万円

つみたてNISA:毎月2万円拠出

<支出>

・住まい 家賃11万5,000円(保険・管理費込み、更新料家賃1カ月分、2年更新)

・月間支出

食費:5万円

日用品費:2万円

水道光熱費:3万円

通信費:2万円

夫お小遣い:4万円

妻お小遣い:4万円

被服・メイク:2万円

・年間支出

旅行:100万円

家具・家電:10万円

もし裕紀に何かあってもこの生活を続ける?

この旅費とか、住まい・子どもの学費って金額が大きいから、支出が大きくなるよね。

旅行を安い場所にしたり、大学費用も子どもにアルバイトしてもらったりするかも。

それなら、子どもと2人になった場合の生活をイメージしてどのくらいお金が必要か考えてみよう。

でも、学費は準備しておきたい。

君たちの家計に入ってくるお金と出ていくお金の予測を表にまとめたよ。

君たちの家計から出ていく金額が約3億1,746万円で、入ってくるお金が約2億8,861万円。

だから、不足額は約2,881万円。

表1 夫が万が一の場合の支出予測額

| 支出予測額 |

金額(万円) |

| 生活費合計 | 20,850 |

| 住居費 | 9,000 |

| 子どもの学費 | 1,896 |

| 合計 | 31,746 |

表2 夫が万が一の場合の収入見込み額

| 収入見込み | 金額(万円) |

| 妻収入 | 12,551 |

| 夫の遺族厚生年金 | 9,900 |

| 妻の年金 | 5,460 |

| 貯蓄 | 450 |

| 死亡退職金 | 500 |

| 合計 | 28,861 |

えっと、掛け捨ての保険はもったいないから終身保険がいいかな?

保険料は負担になる?

でも、掛け捨ての定期保険は保険料が安いんだ。もし、終身保険の保険料が今の生活の負担になるようなら、定期保険も考えた方がいいと思うよ。

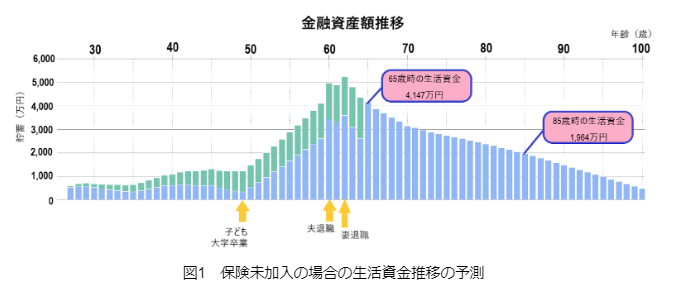

そういえば、2人が元気だったら、今の生活を続けていて大丈夫?

これが、今の生活を続けた場合のシミュレーションだよ。グラフの水色が貯金、緑系の方がつみたてNISAの資産額の予測だよ。

milize pro(ライフプランシミュレーション)

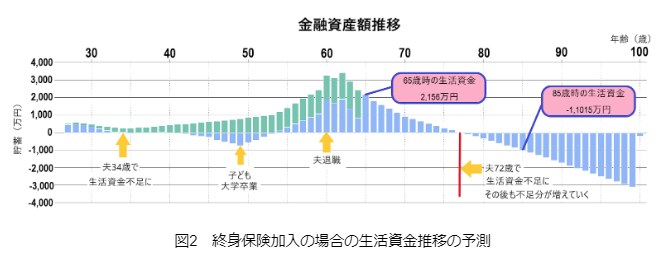

じゃあ、3,000万円の終身保険に加入したらどうなるの?

裕紀の年齢で3,000万円の終身保険に加入すると、終身払いで毎月約4万円の保険料を支払うことになる。

これもシミュレーションしたら、結果はこうなったよ。

貯金がマイナスって、お金が足りないってこと?1

0年経たないうちにお金が足りなくなっているよ。リタイア後なんて、99歳の時に不足額が3,000万円超えてる。

でも、定期保険だと、一定期間しか保証されないんだよね?それは不安だな。

でも、年数が経つと彩と子どもの生活する期間が短くなるから、少しずつ不足額が減っていくんだ。

特に、子どもの学費や生活費負担がなくなると、不足額はかなり減るはずだよ。

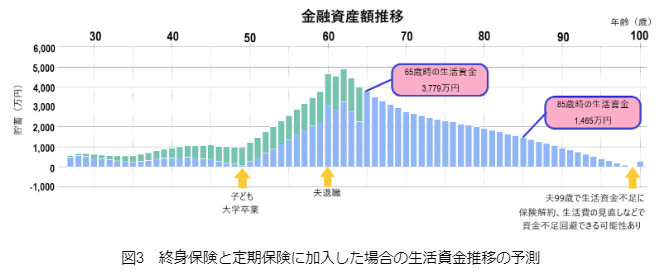

だから、子どもの学費を負担する期間までの定期保険と、その後も保障できる終身保険の2つに加入するのはどうかな?

それで、定期保険の契約期間が終わったら、終身保険の保険金を受け取れるんだね。

参考に、2,600万円の定期保険と400万円の終身保険を組み合わせたら毎月の保険料は9,000円くらいで、2人とも元気なシミュレーションはこうなったよ。

それと、99歳で貯金が足りなくなっているね。終身保険は解約してお金にすることもできるから、95歳くらいで生活資金に充ててもいいかもね。

彩の収入が無くなると、僕たちの生活が厳しくなっちゃうんだ。

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向かい合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。