みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

子どもが生まれるとお金がかかることは漠然とは分かっていても、具体的にどれ位かかるか想像できない方も多いのではないでしょうか。

そこで今回は20代の新婚夫婦のケースから、子どもにかかる費用と収入面の変化を確認していきたいと思います。

香織(27歳・看護師)と壮太(29歳・銀行員)は結婚して半年が経った夫婦。結婚式や新婚旅行を終えて、そろそろ子どもが欲しいと考えています。しかし、2人とも子どもが生まれたら具体的にどれほど収支が変わるか想像できません。

仕事を辞めて専業主婦になるか、パートや時短勤務、フルタイムで働くか。色々な方法があるわよね。

よかったら力になろうか?

お金のことなら僕に聞いてよ!

子どもに必要なお金ってどれくらい?

例えば0歳の間だと、消耗が早い「衣類、下着類」にお金がかかりやすいよ。

他に特徴的なものは、おむつやお手拭き、ベビーパウダーなどの「生活用品費」、内祝いやお宮参りの「お祝い行事関係費」、哺乳瓶やベビーカー、チャイルドシートなどの「子ども用生活用品・用具」になるかな。

さらに保育園や幼稚園に入るなら、4〜6歳で年間30万円は超えてくるよ。

例えば食費は0歳の食費年間約11万円に比べて、中学生では年間約36万円と約3倍になるんだ。

教育費は学校以外の塾や自宅学習費もあるよ。

中学受験前の小学校6年生は年間約10万円、高校受験前の中学生なら年間約20万円かかるという数字が出ているんだ。

ちなみに最も子育て費用がかかるのは中学生と言われていて、未就学児の約1.5倍になると言われているよ。

子どもの進学の希望が尊重できるように、大学生までお金は貯めていかないといけないな。

収入面の変化はどれくらい?

そもそも育休手当ってどれ位もらえるの?

香織さんの場合は現在の額面月給が30万円だから、育休が始まれば約20万円、180日後は約15万円に近い金額が支給されるよ。

ちなみに、育休期間中はここから社会保険は引かれないから安心してね。ただし、住民税は納める必要があることも頭に入れておいてね。

香織さんはいつごろ仕事に復帰する予定なの?もしくは専業主婦になる予定?

フルタイムでなくとも、今の職場でパートや時短勤務で働くとどうなるのかしら。

パートだと基本給から時給換算に変わるだけでなくて、賞与が出ないケースが多いよ。

でもそうすると保育園のお迎えは間に合わないし、どうしよう…。

シミュレーションしてみよう

2人の収支をまとめてみるよ。

将来をシミュレーションする上で何か希望はある?

<収入>

夫収入:年収440万円(ボーナス100万円)、月給28万

妻収入:年収400万円(ボーナス40万円)、月給30万

(時短勤務の場合年収300万円(ボーナス30万円)、月給22万円)

夫退職金:1,000万円

妻退職金:300万円

現在の貯蓄額:300万

投資経験:iDeCo 1.5万円(利率1%で計算)

<毎月の支出>

家賃:13万円

食費:7万円

日用品費:2万円

水道光熱費:2万円

通信費:1.5万円

被服費:2万円

夫の趣味費:3万円

妻の趣味費:3万円

保険:1.5万円

夫:

終身保険:支払い保険料毎月3,000円 (200万円)

定期保険:支払い保険料毎月5,000円(90歳まで)(1,000万円)

妻:

終身保険:支払い保険料毎月4,000円 (300万円)

定期保険:支払い保険料毎月3,000円(90歳まで)(1,000万円)

<その他の支出>

家具家電:年間10万円

旅行:年間25万円

マンション更新費用:2年に1回13万円

<まとめ>

月の収入合計58万円、手取りで46万円 。妻が時短勤務の場合、手取りで40万円。

月の支出合計35万円

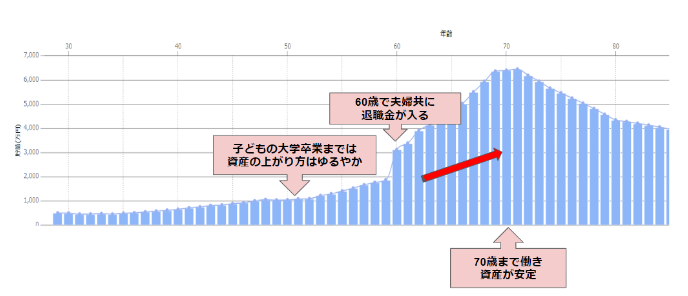

milize pro(ライフプランシミュレーション)

50代前半に子どもが大学を卒業する頃までは資産の上がり方はかなり緩やかだけど、そのあとも安定的に増えて60代では資産は3,000万円以上は確保できるね。

退職した70歳以降は徐々に資産が減っていくから、住居を購入しておくのも良いかもしれないね。

今の生活費を見直すともっと安心できるかな。

例えば、もしかしたら途中で時短勤務からパートになるかもしれない。子どもは2人になるかもしれない。そうなった場合に備えておくことが必要だよ。

<執筆者>

森島 静香(MILIZE提携FPサテライト株式会社所属FP)

京都出身、大阪在住。

人材紹介会社勤務。

キャリアカウンセラーとして顧客の転職活動を支援中。

中立の立場で顧客の相談に乗る中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。

プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。