パートの社会保険加入拡大。年金受給額はどのくらい増える?

みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

現在、パートやアルバイトの社会保険加入は従業員数が500名より多い企業が対象となっています。今後、段階的に対象企業が増えていくことになっているこの制度は、パートやアルバイトの方の手取り額や年金受給額にどのような影響を与えるのでしょうか?

詩織(シオリ35歳 パート)は、夫の大樹(38歳 建設業で現場監督)、長女の奈月(5歳)と3人で暮らしています。

詩織のパート先は社会保険加入の対象になると、上司から説明がありました。

扶養内に収入が収まるように調整していた詩織は、このタイミングで収入を増やし、社会保険に加入するのもいいかなと思いました。気になるのは保険料です。さっそく大樹に相談することにしました。

社会保険加入の相談

今より少し働けば社会保険に入れるようになるの。仕事増やすの、どう思う?

年金が増えるって聞くし。

お金の事ならFPの僕に任せて!

パート先が2022年10月から社会保険加入対象になるの。

今は扶養でいられるように収入を調整しているんだけど、もう少し仕事を増やして社会保険に加入した方がいいのかなって。

パートやアルバイトの社会保険加入企業が増えていくんだよね?詩織の職場も対象になるんだ。

ただ、今の手取りが減ると困るよね?

保険料っていくら払うの?

詩織は、年収いくら位にするの?

社会保険料や納税額はいくら?

払う金額が20万円以下なら手取りも増えるもんね。

健康保険料は健康保険組合によって差があるから、全国健康保険協会を例に挙げるね。

各保険料は、

・健康保険料 月額4,782円

・厚生年金保険料 月額8,967円

参考:全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表 千葉県版

月収2万円増やしても、手取りがあまり変わらないんだね。

年収100万円と年収120万円で社会保険料と税金が1年間でどのくらい変わるかまとめてみたよ。それがこれ。

| 年収 | 100万円 | 120万円 |

| 年間厚生年金保険料(円) | 0 | 107,604 |

| 年間健康保険料(円) | 0 | 57,384 |

| 年間所得税(円) | 0 | 8,670 |

| 年間住民税(円) | 5,000 | 22,000 |

| 税金・社会保険料合計(円) | 5,000 | 195,658 |

表1 年収100万円と年収120万円の年間保険料及び納税額

ただ、詩織は医療保険とかiDeCoを契約しているから、税金が少し安くなるんだ。計算したら約18万円だったよ。

シミュレーションをしてみよう

<収入・資産>

・年収

夫:年収500万円(ボーナス8万円を含む)

60歳退職の予定だが、65歳まで年収300万円で再雇用も可能

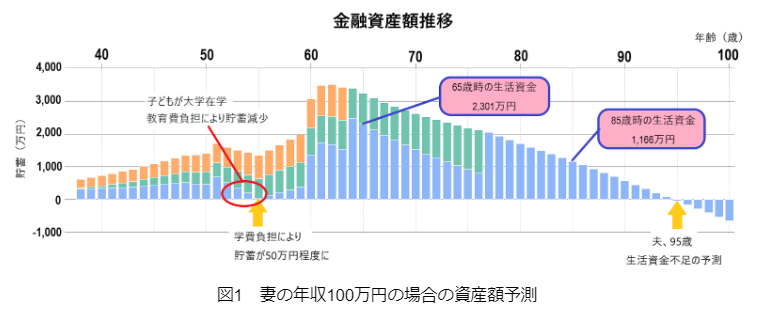

妻:年収100万円

・退職金

夫:1,000万円(60歳)

妻:iDeCoで毎月1万円運用

・資産

貯蓄:300万円

つみたてNISA:毎月2万円運用

<支出>

・月の支出

家賃 12万円

食費 5万円

日用品 2万円

水道・光熱費 2万円

被服費 1万円

通信費 1万円

交通費 1万円

習い事 1万円

お小遣い(夫) 4万円

お小遣い(妻) 1万5,000円

・年間支出

家具・家電 15万円

旅行 20万円

・その他

自動車任意保険 毎年3万円

車検代 2年毎5万円

<保険>

学資保険 保険料月額19,650円(子ども10歳まで)、子ども18歳で250万円受取

夫 定期保険 月額保険料3,550円(55歳まで)、受取額2,000万円

夫 終身医療保険 月額保険料1,774円(60歳払い込み)

妻 終身医療保険 月額保険料1,475円(60歳払い込み)

グラフの水色が貯蓄、緑色が投資運用、オレンジが詩織のiDeCoだよ。

milize pro(ライフプランシミュレーション)

大丈夫なの?

対策を取れば大丈夫。例えば、生活費を見直す、奈月が独り立ちしたら家賃が安いところに引っ越すとか。

あと1つ、奈月が大学4年生の年に貯蓄が少ないかな。

君たちの生活費だったら100万円位あるといいね。

ただ、このシミュレーションは奈月の一人暮らし費用も大樹達が負担する場合だから、奈月にアルバイトしてもらうっていう方法もあるよね。

milize pro(ライフプランシミュレーション)

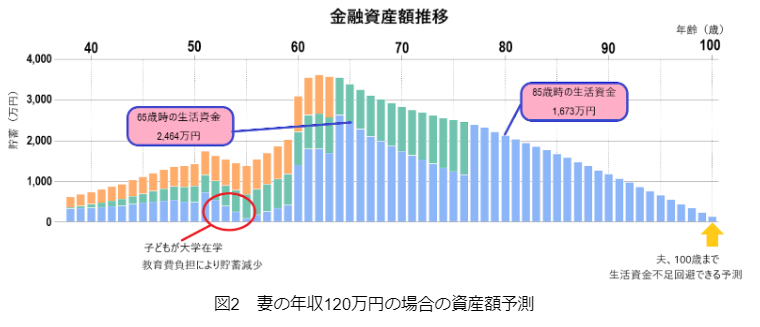

大樹が100歳の時、さっきは約650万円不足していたから、約780万円増えるんだね。

たった2万円だけど、長期間貯めていくと差が出るよね。

それと年金が1年間で32万円増える予測になったから、この影響も大きいよ。

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向き合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。