FIREについて考えます。この「嫌な仕事を無理矢理しなくて良い」状態を「FIRE」と言います。かっこいいですよね!

その実現のためには節約と確実な運用が必要です。

FIREとは?

ではFIREについて詳しくお伝えしていきましょう。

あなたをFIREするための講義

Financial Independence Retire Early:お金の面でしっかり独立してリタイヤし、会社や顧客に頼り切ることなく生活できるようになることを言います。お金を考える時間が無くて済む生き方と言えるかもしれません。FIREが良いか悪いかは置いといて、コロナ禍で籠る間にお金を学ぶ人が増えているのは良いことだと思います!

FIREを達成するには知っておきたいことがいくつかあります。以下を学んでいきましょう。

1. 先ずはしっかり働き、稼ぐこと

無駄遣いをせずにしっかり使うこと。これはどんな環境でも、どんな人でも変わりません。ここで話すことはたまたまうまく行けば、ある程度の確率でうまくいくことで、絶対はありません。そのあとは少々面倒な数字が出てきます。

2. 72の法則

弊社の編集記事を参考にしてもらいたいのですが、72は使える数字です。複利の計算式について知らなくても計算ができます。2倍になる期間を知る方法と覚えておきましょう。

3. それは2倍に増やすときの法則

たとえば、「金利3%でお金を運用した場合、何年で2倍になるか」を知りたいときには、「72÷3=24」となるので、約24年で2倍になることがわかる。積み立ての場合はまたあとで!

だから1000万円を3%で運用すると24年で2000万円になります。30歳で始めたあなたは54歳で2倍になります。2000万円です。

4. 4%の法則

かなり昔の米国の分析なので、4%を信じ過ぎないで欲しいのですが、この論文では退職時における保有資産の4%を毎年引き出す方法で、4%というレベルは過去の資産価格のリターンやインフレ率データに基づき計算したもので、便利な数字です。

4%ルールでは35年は高い確率で資産が持つとされます。65歳退職なら100歳まで資産があるというものです。これは資産運用を上手にできた場合です。株式、債券などへの分散投資を前提としています。国や、インフレ率、金利、配当率などや手数料や税金でかなり違って来ますが、目安として考えましょう。

「4%ルール」が想定する資産運用手法は、「資産の50%を株式に、残りの50%を国債に投じ、かつ投資割合の維持に努める」といった方法である。日本の債券では難しいので、日本人であっても米国株、米国債券を考える形になりそうだが、4パーセント受取りはドル、支払いは円であると、為替リスクが生じる。ヘッジ有りにすると高いリターンは得られない。

年間不足額が60万円の場合、「4%ルール」を実践するには、退職時点で1,500万円の資産が必要(60万円÷4%)となる。

何とか定年までに2000万円で80万円年間に消費する生活という形になりそうだ。

FIREに必要な他の知識

あとはちょっと常識的な用語も覚えておいてください。

預金金利

いまはゼロに限りなく近い!預金に置いておいても上のルールは適用されない。預金は増えないのが今の時代の特徴だ!

借入金利

住宅ローンやカードローンは残高ありますか?住宅ローンで2%以上、カードローンで10%以上とか金利を払っている人いませんか?預金は0%に近いけど、借入はしっかり利息がつきます。

資産運用

何から始めたら良いのかわからない人がいたら、iDeCoとかNISAとか税金メリットのあるものから検討しよう。もう始めた人はETFやインデックスファンドで手数料安いものから始めよう!バランス型などでも手数料高いやつはやめよう。

ロボアド

ロボアドはあちこちにあるけど、せっかくのリターンを手数料で無駄しないように!1%を抜くインデクス投資のロボアドなどは自分でETFで良いと思う!慣れたらロボアドはいらないかも。自分で証券会社でインデクス投資から始めよう。

積み立て運用

どれだけ貯めればいくらになるか?

毎月いくらインデクスファンドなどに積み立てたらいくらになるか、目処が欲しい人はMILIZEのシミュレーションを使って欲しい。72の法則で3%だと24年で2倍でしたが、例として1000万円を3%で24年運用するとしましょう。2000万円になるはずですね。

積立シミュレーションをするとボラティリティが幾らかで金額が大きく変わります。完全に2000万円にはならないのですね。

MilizePro Simulation Function  期待値は1725万円ですね。(2000万円ではない。ボラの影響もあります・・)

期待値は1725万円ですね。(2000万円ではない。ボラの影響もあります・・)

お年玉運用

お年玉を子供の学費に貯めてみる

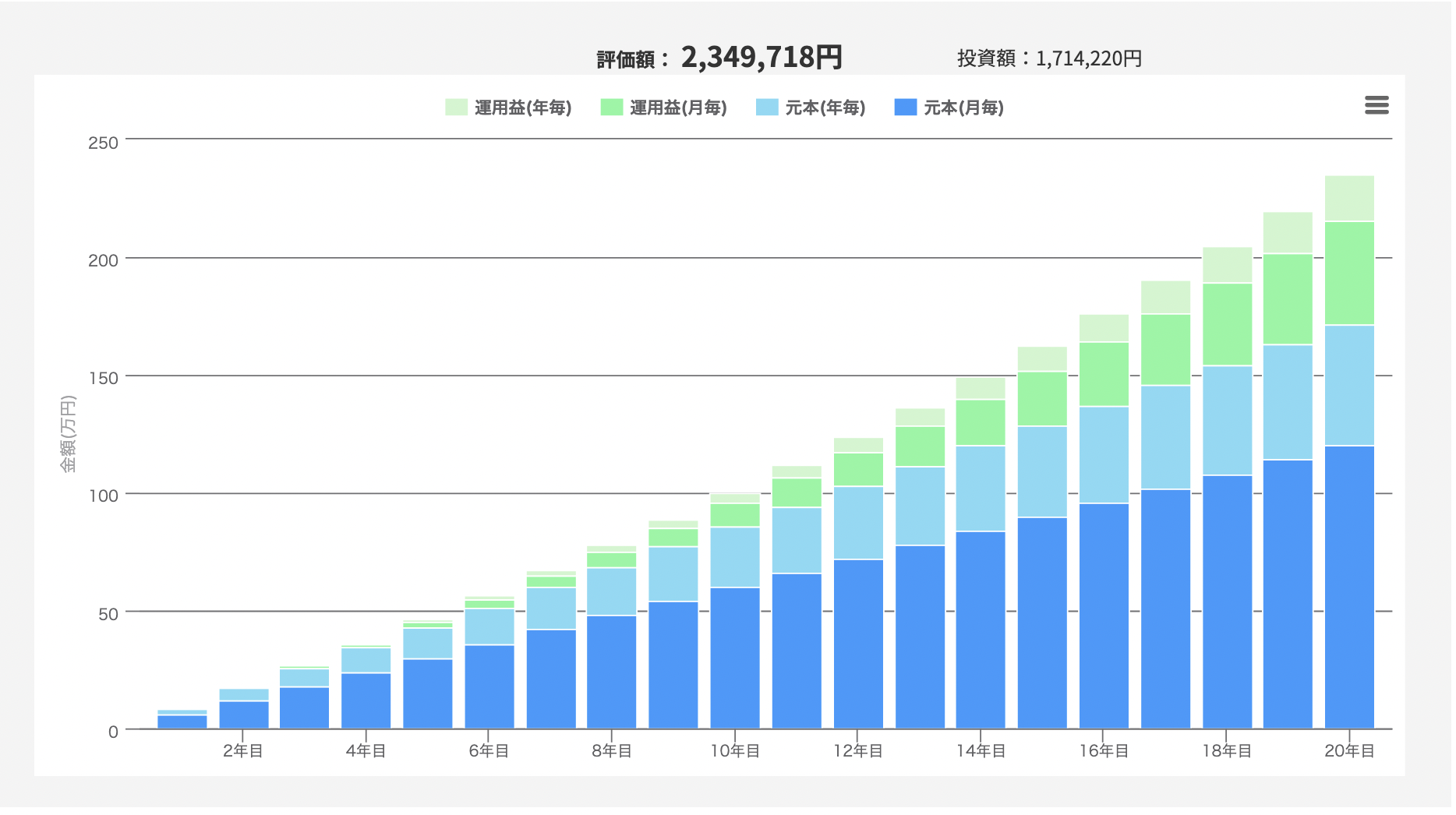

お年玉を貯めてみたら、意外と学費は間に合うかも、というのも見ておこう。コロナでおばあちゃん、おじいちゃんにお年玉もらえない子供も多いかも。その時は電子マネーです!シミュレーションは以下のようになる。

お年玉平均額を25,711円を3%で20年運用したらどうなったかを計算しました。

2,349,718円とガッツリと貯まりました!

入学金は絶対に使えるものですね。お小遣い・お年玉で学費は足りるのかもしれませんね。

積立投資の可能性

1年で12万円、いままで14年運用したら3%で1万円づつ積み立てていくらになるかな?

以前の72の法則だと積立とかなく100万円が3%であれば24年で200万円になっていたね。積立の結果は下記の通りです。