中小企業に入っていると大企業と違って、退職金の制度自体がない場合があります。そこで従業員の方は退職金はあきらめるしかないのかな?とか考えたことありませんか?

また中小企業の社長さんがいくら退職金は普通払えばいいんだろうなんて考えたりします。

そこで中小企業退職金共済制度の制度自体よりどれくらい払って、どれくらいもらえるのか、を見てみましょう。

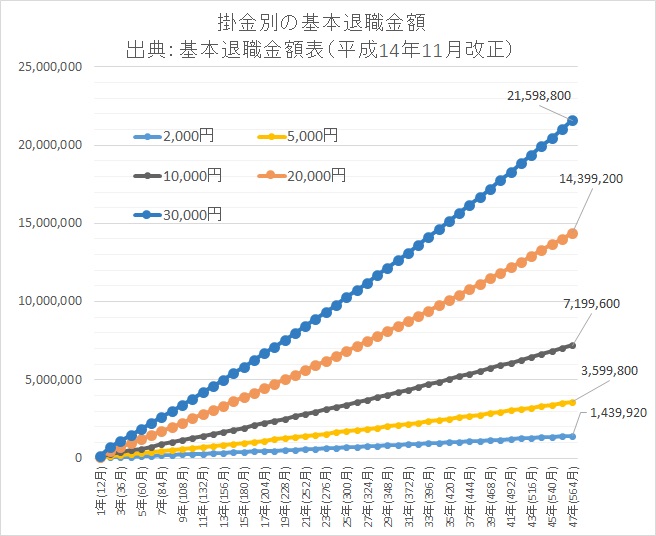

まず制度の詳細は長くなるので、あとに置いておいてだいたいどれくらいなのかをまず知りたいと思うので、概算額を計算してみましょう。

あなたの働いている企業があなたのために、月30,000円(最大額)を積み立ててくれるとします。(その分給料から引かれてしまうのかな。。)

それを何年支払ったかで退職金の額が決まります。

- 10年毎月掛けると 3,796,800円+運用の成果である<付加退職金>

- 20年毎月掛けると 7,999,800円+運用の成果である<付加退職金>

- 30年毎月掛けると 12,639,300円+運用の成果である<付加退職金>

- 40年毎月掛けると 21,598,800円+運用の成果である<付加退職金>

運用成果次第の部分はわすれて最低限もらえる金額は以下のグラフのようになっている。

それでは実際に制度の内容をすこし見ていきましょう。

詳細は中小企業退職金共済事業本部のホームページへ

[SetAd category ="K"]

中小企業退職金共済制度

事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関に納付します。従業員が退職したときは、その従業員に中退共から退職金が直接支払われます。

中退共制度は、昭和34年に中小企業退職金共済法に基づき設けられた中小企業のための国の退職金制度です。

中退共制度をご利用になれば、安全・確実・有利で、しかも管理が簡単な退職金制度が手軽に作れます。

この中退共制度は、独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が運営しています。

だれが使える?

この制度に加入できるのは、次の企業です。ただし、個人企業や公益法人等の場合は、常用従業員数によります。

| 業種 | 常用従業員数 | 資本金・出資金 | |

|---|---|---|---|

| 一般業種(製造業、建設業等) | 300人以下 | または | 3億円以下 |

| 卸売業 | 100人以下 | または | 1億円以下 |

| サービス業 | 100人以下 | または | 5千万円以下 |

| 小売業 | 50人以下 | または | 5千万円以下 |

常用従業員とは、一週間の所定労働時間が同じ企業に雇用される通常の従業員とおおむね同等である者であって、

- 雇用期間の定めのない者

- 雇用期間が2か月を超えて使用される者

を含みます。

[SetAd category ="K"]

どれだけの人が使っている?

平成27年2月現在で

| 加入している企業 | 362,238所 |

|---|---|

| 加入している従業員 | 3,282,478人 |

| 運用資産額 | 約4.6兆円 |

掛け金はいくら?

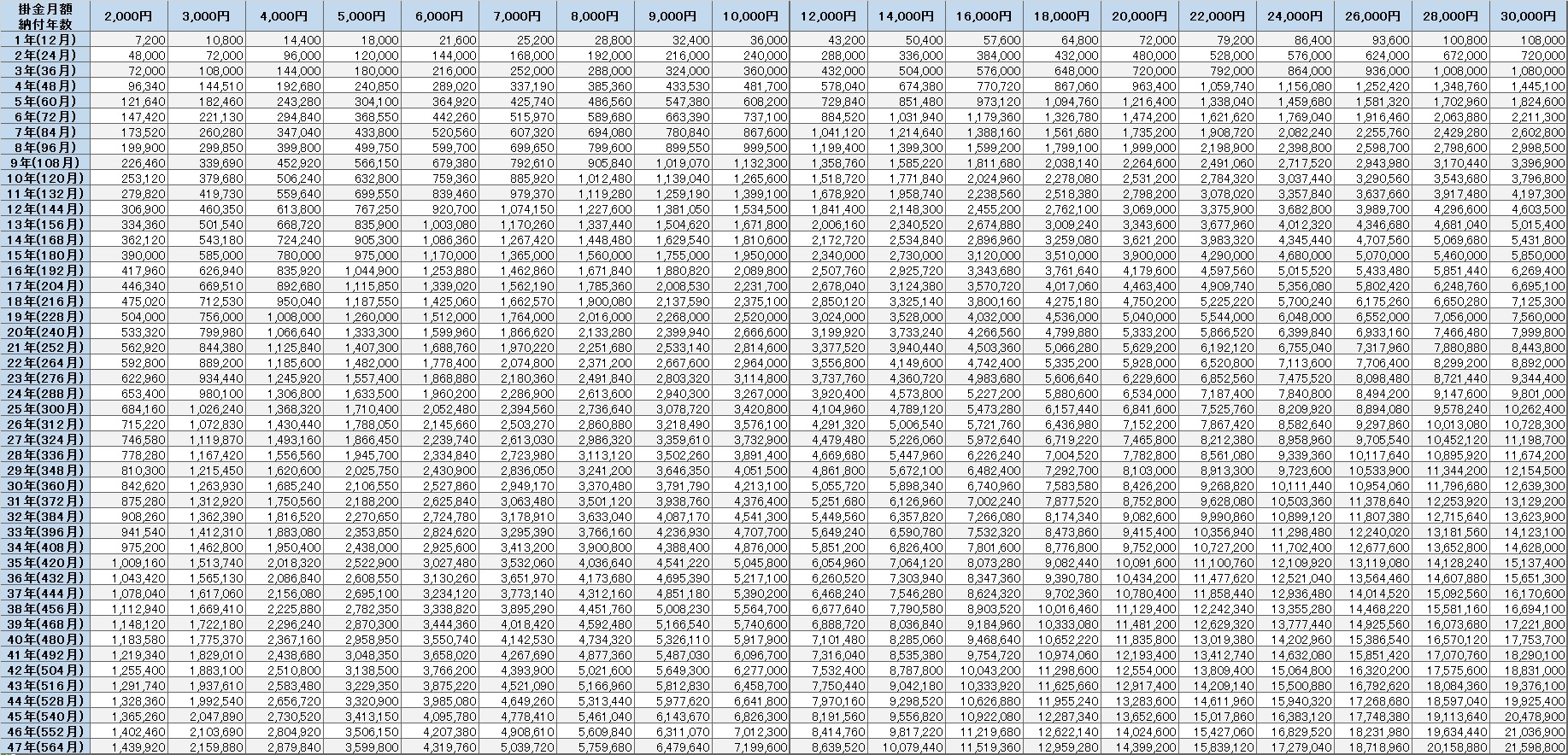

掛金月額の種類は次の16種類です。事業主はこの中から従業員ごとに任意に選択できます。

| 5,000円 | 6,000円 | 7,000円 | 8,000円 |

| 9,000円 | 10,000円 | 12,000円 | 14,000円 |

| 16,000円 | 18,000円 | 20,000円 | 22,000円 |

| 24,000円 | 26,000円 | 28,000円 | 30,000円 |

短時間労働者(パートタイマー等)は、上記の掛金月額のほか特例として次の掛金月額でも加入できます。

| 2,000円 | 3,000円 | 4,000円 |

でいくら退職金がもらえる?

退職金は、基本退職金と付加退職金の2本建てで、両方を合計したものが、受け取る退職金になります。

退職金 = 基本退職金 + 付加退職金

退職金は、11月以下の場合は支給されません。(過去勤務掛金の納付があるものについては、11月以下でも過去勤務掛金の総額が支給されます。)

12月以上23月以下の場合は掛金納付総額を下回る額になります。これは長期加入者の退職金を手厚くするためです。

24月以上42月以下では掛金相当額となり、43月からは運用利息と付加退職金が加算され、長期加入者ほど有利になります。

<基本退職金>

掛金月額と納付月数に応じて固定的に定められている金額で、制度全体として予定運用利回りを1.0%として定められた額です。なお、予定運用利回りは、法令の改正により変わることがあります。

クリックして拡大

<付加退職金>

付加退職金は、基本退職金に上積みするもので、運用収入の状況等に応じて定められる金額です。

具体的には、掛金納付月数の43月目とその後12か月ごとの基本退職金相当額に、厚生労働大臣が定めるその年の支給率を乗じて得た額を、退職時まで累計した総額です。

| 年度 | 支給率 |

|---|---|

| 平成4年度 | 0.01309 |

| 平成5年度 | 0.0015 |

| 平成6年度~15年度 | 0 |

| 平成16年度 | 0.00233 |

| 平成17年度 | 0.00602 |

| 平成18年度 | 0.0214 |

| 平成19年度~25年度 | 0 |

| 平成26年度 | 0.0182 |

| 平成27年度 | 0.0216 |

退職金の支払方法

退職金の支払方法には、退職時に一括して受け取る一時払いのほか、一定の要件を満たしていれば、5年間または10年間にわたって分割して受け取る分割払い、一時金払いと分割払いを組み合わせて受け取る一部分割払い(併用払い)の3つの方法があります。退職者のニーズに合わせて、いずれかを選択することができます。

<一時金払い>

退職金の全額を退職時に支払う方法です。

<分割払い>

分割払いには、全額分割払いと一部分割払い(併用払い)があります。

関連記事

退職金関連では

【収入】大企業退職金の平均、産業別ランキング 気になる退職理由とその金額