国民の負担を増やすことは消費税だけではない。消費税は全国民に影響するものでに関心が高いので、みな知っている。

今日紹介する変更はあまり知られていないが、今後お金もちからとる政策が徐々に始まる。相続税についてはこちら

所得税

所得税については影響する方はかなりの高収入の方だが

4000万円以上の方の税率が変更される。

いままでの税率は以下のようになっている。

【去年までの税率】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 | 40% | 2,796,000円 |

平成27年分以降は、次のようになる。

【現在の税率】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

4,000万円超のみの変更なので、他の収入クラスの方は関係ありません。

4,000万円超の収入は恵まれていますが、どの程度の税負担になるのでしょうか?

(注) 例えば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。

4500万円×0.45-4百79万6千円=15、454、000円

従来では40%で、控除額が2,796,000円なので、

4500万円×0.40-2百79万6千円=15、204、000円

25万円の増税となる。

1億円年収がある方の所得税の納税額40、204、000円となります。

(従来は37,204,000円なので3百万円程度の増税)

【4000万円超の収入のある方の今回の改変による所得税の増加めど】

| 年収 | 増税額 |

| 4千万円 | 変化なし |

| 5千万円 | 50万円 |

| 6千万円 | 100万円 |

| 7千万円 | 150万円 |

| 8千万円 | 200万円 |

| 9千万円 | 250万円 |

| 10千万円 | 300万円 |

該当する人の規模はどれくらいなのか?を知るために国税局のデータを見てみると、いかのようになっています。

【給与所得者の年収分布】

平成25年のデータですが、2500万円超という括りでしかデータがないのですが、全体の0.24%の方が2500万円超に該当します。

113,153 人の方(平均58.6歳、給与所得全体で46,454,211 人)が存在し、4000万円超はこの集団の中に存在します。

高額療養費制度

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

ここでも改変がおこなわれ2015年に入り、年収の高い方(標準報酬月額53万以上の方)を中心に自己負担増になっている。

70歳未満の方の区分で見てみましょう。標準報酬月額と難しい表現があるが、これは以下のページを参照してください。標準報酬月額

東京都の例で見てみると

標準報酬月額53万円⇒報酬月額515,000 ~ 545,000円 (年収618万円から654万円)

標準報酬月額79万円⇒報酬月額770,000 ~ 810,000円 (年収924万円から972万円)

標準報酬月額83万円⇒報酬月額810,000 ~ 855,000円 (年収972万円から1026万円)

【平成26年12月診療分まで】

|

所得区分 |

自己負担限度額 |

多数該当* |

| ①区分A (標準報酬月額53万円以上の方) |

150,000円+(総医療費-500,000円)×1% |

83,400円 |

| ②区分B (区分Aおよび区分C以外の方) |

80,100円+(総医療費-267,000円)×1% |

44,400円 |

| ③区分C(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 |

24,600円 |

注)「区分A」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分A」の該当となります。

【平成27年1月診療分から】

|

所得区分 |

自己負担限度額 |

多数該当* |

| ①区分ア (標準報酬月額83万円以上の方) |

252,600円+(総医療費-842,000円)×1% |

140,100円 |

| ②区分イ (標準報酬月額53万~79万円の方) |

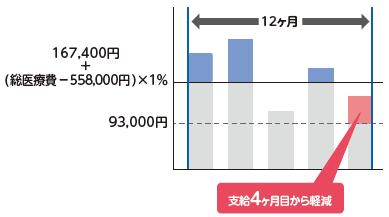

167,400円+(総医療費-558,000円)×1% |

93,000円 |

| ③区分ウ (標準報酬月額28万~50万円の方) |

80,100円+(総医療費-267,000円)×1% |

44,400円 |

| ④区分エ (標準報酬月額26万円以下の方) |

57,600円 |

44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 |

24,600円 |

注)「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

【実際の例 年収1200万円、医療費100万円かかった場合】

たとえば1200万円の方が、100万円の医療費支払いがあったとき、

以前は 150,000円+(100万円-500,000円)×1% = 155,000円

今年に入ってからは

252,600円+(100万円-842,000円)×1% = 254、180円

したがって、

99、180円の自己負担増加になります。

【参考*】

高額の負担がすでに年3月以上ある場合の4月目以降(多数該当高額療養費)

高額療養費として払い戻しを受けた月数が1年間(直近12ヵ月間)で3月以上あったときは、4月目(4回目)から自己負担限度額がさらに引き下げられます。

なお、70歳以上75歳未満の高齢受給者の多数該当については、通院の限度額の適用によって高額療養費を受けた回数は考慮しません。

※多数該当は同一保険者での療養に適用されます。国民健康保険から協会けんぽに加入した場合など、保険者が変わったときは多数該当の月数に通算されません。

※多数該当は同一被保険者で適用されます。退職して被保険者から被扶養者に変わった場合などは、多数該当の月数に通算されません。

【例:70歳未満、「区分イ」の場合】

(出典:全国健康保険協会)

これらの改変とともに、相続税も対象が広がったことから、高収入な家計の税金、社会保障負担は増える傾向にある。