GPIF(年金積立金管理運用独立行政法人)について日本株式の割合を増やす方向で検討をしていることが話題になっている。

そもそもGPIFのファンドはどのような割合でどのようなものに投資しているかをしっていますか?みんなの年金を預かる大事な機関です。

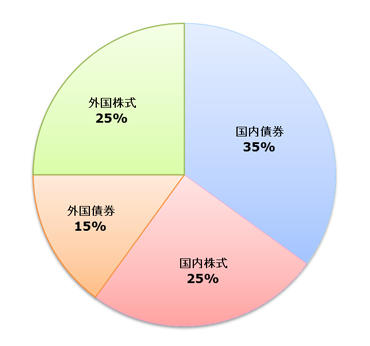

基本ポートフォリオ

年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。

具体的には、「安全かつ効率的な運用」を行う観点から、国内債券を中心に以下のとおり複数の資産を組み合わせて運用を行うこととしています。

基本ポートフォリオで定める資産構成割合

国債が60%組み込まれ、日本株式が12%となっていて、日本株式に投資する割合がかなり低くなっている。すなわち、国内企業への投資資金の流れが少ない状態になっています。

以下のテーブルが実際の25年12月末の投資配分ですが、国内株式は17.22%と基本ポートフォリオよりはやや高い配分になっていて、その分国内債券が5%弱少な目の配分になっています。

| 第3四半期末(平成25年12月末) | ||||

|---|---|---|---|---|

| 運用資産額(億円) | 運用資産の構成割合 | (参考) 年金積立金全体の構成割合 |

||

| 国内債券 | 710,033 | 55.22% | 53.40% | |

| 市場運用 | 621,298 | 48.32% | 46.73% | |

| 財投債(薄価) | 88,735 | 6.90% | 6.67% | |

| (参考:時価) | (91,673) | - | - | |

| 国内株式 | 221,471 | 17.22% | 16.66% | |

| 外国債券 | 136,355 | 10.60% | 10.26% | |

| 外国株式 | 195,219 | 15.18% | 14.68% | |

| 短期資産 | 22,711 | 1.77% | 5.00% | |

| 合計 | 1,285,790 | 100.00% | 100.00% | |

(注1)四捨五入のため、各数値の合算は合計と必ずしも一致しません。

(注2)運用資産額は時価総額です。財投債の簿価欄は、償却原価法による簿価に未収収益を含めた額です。

(注3)(参考)年金積立金全体の構成割合は、12月末の各資産の構成割合と基本ポートフォリオに定める資産構成割合の比較のため、短期資産を基本ポートフォリオにおける割合である5%として、当法人が管理運用している運用資産を基に算出しています。

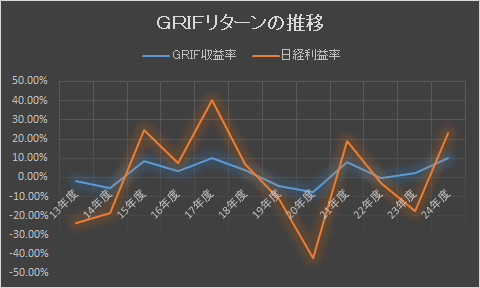

自主運用開始(平成13年度)からの収益額と収益率の推移

| 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 通期 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 収益額 (兆円) |

-0.6 | -2.5 | 4.9 | 2.6 | 9.0 | 3.9 | -5.5 | -9.3 | 9.2 | -0.3 | 2.6 | 11.2 | 25.2 |

| 収益率 (%) |

-1.80 | -5.36 | 8.40 | 3.39 | 9.88 | 3.70 | -4.59 | -7.57 | 7.91 | -0.25 | 2.32 | 10.23 | 2.02 |

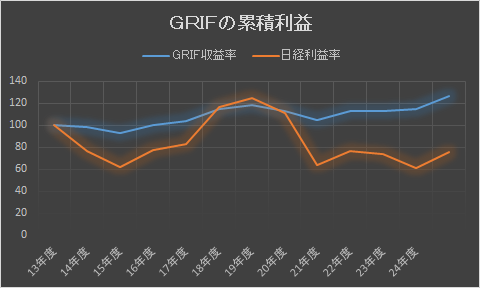

これを日経のリターンと合わせてみてみると、下記の図のようになり、日経よりも変動幅は小さく、安定した収益を上げている。次の図は当初100を投資した時の累積の増減を見ているものです。

NISA投資への適用

個人ではここまで分散投資をするのは難しいかもしれないが、長期にわたって安定した収益を上げるためのポートフォリオ形成は個人も共通のテーマで投資をしている人は多いであろう。

- 国内債券:DLIBJ 公社債オープン(中期コース)を50%

- 国内大型株式:大型株ファンド大和証券投資信託委託20%

- 国内新興株式:日本新興株オープン15%

- 海外債券:高金利先進国債券オープン(毎月分配型)『愛称:月桂樹』15%

と投資信託で同じようなものを構築してみることもNISAの入口としては賢いやり方かもしれない。

上記の構成は海外株式の代わりに、国内の進行株式を投入してみたポートフォリオである。手数料や含まれている銘柄等にも注意が必要だが、最初の取り組みとして配分の仕方を国のポートフォリオにならってみるのはいかがでしょうか?