みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

今回のテーマは「老後の資産形成」です。資産形成とは、将来のために資産を築いていくことを意味しますが、現役期と老後では注意するポイントが少し異なります。

豊かなセカンドライフを送るための資産形成とは、一体どのようなものなのでしょうか。

結婚30年目を迎える東京都町田市在住の智之(ともゆき:年齢58歳)と香(かおり:年齢55歳)。子ども2人はすでに独立し、夫婦水入らずの生活を楽しんでいます。

まもなく定年を迎える智之ですが、老後の収入源は公的年金のみ。このまま退職してしまっていいものか不安があるようで...。

給料は減るけど、継続雇用でもうしばらく働いた方がいいんじゃないかなって。

みんなそうやって生活しているんだから大丈夫じゃない?

その間年金と貯蓄だけでやっていく自信あるか?

老後は2人でたくさん旅行にも行きたいし、孫ができたら色々と買ってあげたいし...

それにしても智之、ちゃんと考えてえらい!

老後は第2の人生さ。

現役期と同様、ちゃんと資産形成をしていかないとね。

ところで2人は、日本人の平均寿命って知ってる?

厚生労働省の令和2年「簡易生命表」によると、男性の平均寿命は81.64年、女性の平均寿命は87.74年だそうだよ。

でもこれはあくまで平均さ。実際には90歳以上生きる人もたくさんいる。

日本人の平均寿命はどんどん伸びているから、長生きへの備えは不可欠なんだ。

参考:厚生労働省HP>令和2年「簡易生命表」>「主な年齢の平均余命」

老後の主な収入と支出:

| 収入 | 就労延長・退職金・私的年金・公的年金など |

| 支出 | 生活費・住居費・趣味にかける費用・医療費・介護費など |

あと老後の特徴は、現役期に比べて医療費や介護費の負担が増えるところかな。

一般的に、公的年金収入だけだと毎月の収支は赤字になってしまうことが多いんだ。

だからその不足部分を、私的年金や退職金・預貯金で補いながら生活するのが老後の家計でよくみられる姿だね。

老後の資産寿命を伸ばすことができる...

それが「運用」さ!老後の資産形成において、運用はとても大切なんだよ。

大きな違いとして、iDeCoは老後資金を目的とした制度だから、60歳になるまで原則資産を引き出すことができないんだ。

ちなみに現状、加入できるのは20歳以上60歳未満となっているよ。(2022年5月から65歳未満に拡大)

一方でつみたてNISAは、非課税期間は最長20年と決められているけれど、いつでも自由に資産を引き出すことができるんだ。

今から始めるなら、つみたてNISAの方が長期間非課税の恩恵を受けられるね!

ぼくはもう58歳だけど、今から始めてどれくらい効果があるんだろう?

※シミュレーション前提条件

結婚30年目の夫婦 (東京都町田市在住)

■智之さん:年齢58歳/メーカー勤務/年収800万円/退職金2,000万円

■香さん:年齢55歳/専業主婦

■子ども2人はすでに独立して一人暮らし中(長男28歳・長女25歳)

■夫婦の家計状況

・生活費:18万円(保険・住居除く)

・貯蓄:1,200万円/特別費:30万(旅行など)、15万(家具家電など)

・住まい:賃貸マンション(家賃12万円管理費込み)

・車の所有はなし(必要時にレンタカー利用、生活費に含む)

・保険料...2人分で毎月3万7,100円

<保険料内訳>

【智之】

・終身保険(保険金額1,000万円、65歳払済、30歳時に加入)毎月保険料18,000円

・終身医療保険(入院給付金日額1万円、65歳払済、30歳時に加入)毎月保険料4,000円

・介護保険(基準介護年金額30万円、終身、今年加入)毎月保険料3,500円

【香】

・終身保険(保険金額300万円、65歳払済、27歳時に加入)毎月保険料5,000円

・終身医療保険(入院給付金日額5,000円、65歳払済、27歳時に加入)毎月保険料2,200円

・介護保険(基準介護年金額30万円、終身、今年加入)毎月保険料4,400円

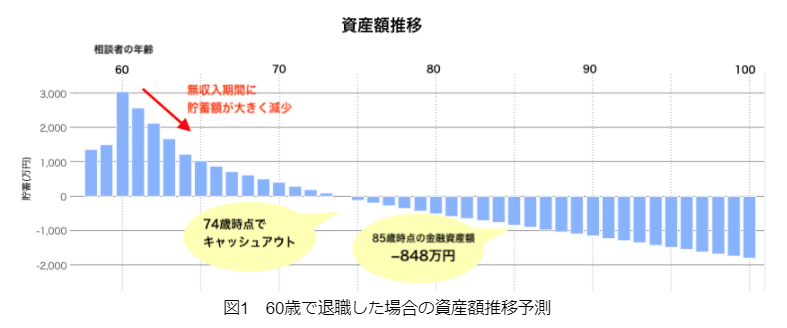

退職後から貯蓄額が大きく減少、74歳でキャッシュアウト

milize pro(ライフプランシミュレーション)

60歳で退職してから年金が受け取れるようになる65歳までの減少幅が大きくて、74歳でキャッシュアウトしているね。

あとは、たとえ4年間とはいえ収入がない期間っていうのは、それだけ家計に与えるダメージが大きいということかな。

「なるべく長く働く」そして「資産寿命を伸ばす」ことだよ。

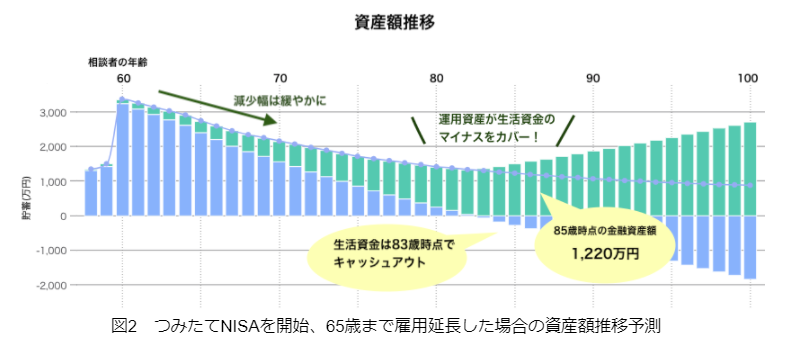

じゃあ次は、年金が受け取れるようになる65歳まで働いて、つみたてNISAで毎月3.3万円・利回り2%で積み立てた場合のシミュレーションをみてみよう!

それを12ヶ月で割ると、一ヶ月あたり3.3万円なんだ!だから今回は上限ギリギリに設定させてもらったよ。

ちなみに利回りは企業型確定拠出年金の想定利回りを参考にしたよ!

参考:企業年金連合会HP>確定拠出年金実態調査結果(2021年2月26日)

あと60歳以降の賃金は現在の年収の60%、480万円としてシミュレーションすると...

運用資産が生活資金のマイナスをカバー

milize pro(ライフプランシミュレーション)

まず長く働くことで、キャッシュアウトのタイミングが83歳とさっきより9年遅くなっているね。

でもこれは生活資金がキャッシュアウトしているのであって、その分を運用資産がカバーしてくれているから、純資産は生涯マイナスになっていないことがわかるかな?

85歳時点の金融資産額は1,220万円だから、およそ2,000万円が改善されたね。

どうかな智之、65歳まで雇用を延長して58歳から運用を始めたって、こんなに大きな効果が得られるんだよ。

仕事はきらいじゃないし、体力が続く限り頑張ってみるよ!

それに運用効果の凄さを実感したよ!もっと早く始めておけばよかった...

そんなとき、運用でお金にも働いてもらえたら、老後の資産形成の強い味方になるんじゃないかな。

あ、もちろんリスクがあることは忘れちゃいけないよ。老後の資産形成における運用目的は「お金の寿命を伸ばすこと」。目的に合った商品を選ぼうね!

香、まだまだ張り切って働くことにするよ、サポートよろしく頼むな!

<執筆者>

金井 優子(MILIZE提携FPサテライト株式会社所属FP)

兵庫県出身、藤沢市在住。新しい分野への挑戦が好きで、CA、フリーアナウンサーを経てFPに。現在は年子男子の育児をしながら、FPとして活動している。出産後の家計管理に奮闘した経験から、子育て世代に寄り添うFPを目指している