みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

今回のテーマは「保険」です。生涯に払う保険料の総額は、人生の3大支出である住宅・教育・老後に匹敵するとも言われています。保険の見直しといえば家計改善の第一歩ですが、実際に家計にもたらす効果はどれほどでしょうか。

結婚6年目を迎える横浜市緑区在住の春馬(はるま:年齢35歳)と夏菜子(かなこ:年齢32歳)。

現在幼稚園年中の娘、秋菜(あきな:年齢5歳)が生まれるタイミングで加入した保険料の総額は毎月約6万円です。最近あることがきっかけで保険の見直しを検討しているようで...

結構家計に与える負担が大きいのよね。

保険料の6万円が節約できれば助かるんだけど...

先のことも大事だけど、今の生活も大切にしたいなぁ。

お金のことで困ったら、どこからともなく突然やってくるっていう...本当にいるんだ!

保険を見直すべきか悩んでるようだね。

2人にちょっと質問!

死亡保険に加入するとき、必要保障額は計算したかい?

保険金額はネットで調べて...これくらいかな?って決めたから。

あのね、必要保障額っていうのは、死亡保険を考えるときの保険金額の目安となる金額のことなんだ。

死亡保険に入る目的ってなんだと思う?

だから死亡保険で備える金額は「万一の時に家族のために準備しておきたいお金」だよね。

このお金のことを必要保障額っていうんだ。

そしてこの必要保障額は、万一の時に「家族に必要となるお金」から「入ってくるお金」を差し引いて考えるんだ。

| 必要となるお金 | 遺族の生活費、子どもの教育費、住居費

葬儀代、予備費など |

| 入ってくるお金 | 公的保障(遺族基礎年金や遺族厚生年金など)

企業保障(死亡退職金や弔慰金など) 資産(預貯金や有価証券など) 配偶者の収入や退職金 |

そしてもう一つ、保険の見直しで大切なことは「家計とのバランス」さ!

さっき夏菜子が「今の生活も大切」って言っていたけれど、その通りなんだ。

人生と長い付き合いになる保険は、家計に負担のない保険料であることが大切だよ。

貯蓄型の保険は掛け捨てじゃないのが魅力ではあるけれど、解約返戻金は払い込んだ額よりも少ない可能性が高い。

万一将来払い込みできなくなるリスクがあるなら、小さな掛け金で大きな保障が得られる定期保険を選択する...という選択肢もありじゃないかな。

定期も終身もどちらもメリットデメリットはあるから、自分の家計に適した方法を選ぶことが大切だよ。

※シミュレーション前提条件

結婚6年目の家族 (横浜市緑区在住)

■春馬さん(はるま)年齢35歳/大手文具メーカー勤務/年収650万円(内ボーナス100万円)/退職金2,000万円

■夏菜子さん(かなこ)年齢32歳/専業主婦

■秋奈ちゃん(あきな)年齢5歳/幼稚園の年中

■夫婦の家計

・生活費:18万円(保険・住居・車関連費除く)

・貯蓄:500万円

・特別費:30万円(旅行など)、15万円(家具家電など)

・住まい:賃貸マンション(家賃11万円管理費込み、更新料2年毎1ヶ月分)

・車:駐車場代...毎月8,000円、ガソリン代...毎月6,000円、車検(2年毎)7万円

40歳〜10年毎に買替...予算200万円

・子どもの希望進路→幼稚園私立、小中高は公立、大学は私立理系

・バレエ教室:月謝1万円、発表会年1回10万円(子ども6歳〜15歳まで)

■保険料(毎月2人分)5.9万円

【春馬】

・終身保険(保険金額1,500万円、終身払い)毎月保険料2万1,000円

・就業不能保険(給付金月30万円、入院給付金10万円、保険期間60歳まで)毎月保険料7,000円

・医療保険(入院給付金日額1万円、その他オプション多数、終身払い)毎月保険料8,000円

・学資保険(子どもが0歳時に加入、15歳払済、保険金額300万円)毎月保険料1万5,000円

【夏菜子】

・終身保険(保険金額500万円、終身払い)毎月保険料6,000円

・医療保険(入院給付金日額1万円、終身払い)毎月保険料2,000円

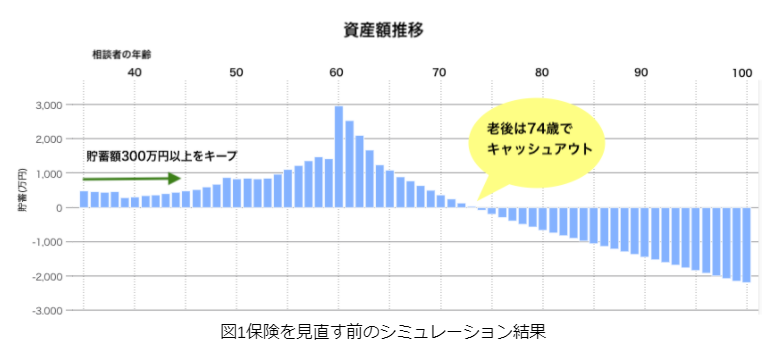

老後は74歳で資産額がマイナスに

milize pro(ライフプランシミュレーション)

問題は老後だね、74歳でキャッシュアウトしているんだ。 ポイントは退職後の無収入期間の大幅な貯蓄減。

そして年金受け取りを開始する65歳以降の年間収支がマイナスであるということだね。

バレエを習うことは問題ないと思うけれど、その後のことを考えると早めに支出を改善しておく方がいいね!

保険見直し改善策:

| 1 | (春馬)終身保険を逓減定期保険に変更する(90歳まで)保険料...月4,800円 (夏菜子)終身保険を定期保険に変更する(保険金額300万円、90歳満了)保険料...月1,500円 |

| 2 | 就業不能保険を解約(企業保障と重複しているため) |

| 3 | (春馬)医療保険の不要なオプションを減らす(基本プラン+先進医療保障のみ) 保険料...4,600円(65歳払済) |

逓減定期保険っていうのは、そういった必要保障額の減少に見合った仕組みになっている「一定期間毎に保険金額が減っていく定期保険」なんだよ。

家計は春馬が支えているから、夏菜子に万一のことがあったとき必要となるのは主に葬儀代だよね。

葬儀代の相場は約200万円と言われているけど、定期保険の最低保険金額は300万円としている保険会社が多いから、今回は300万円にしてあるよ。

あと今回医療保険のオプションは外したよ。実際に契約するときは本当に必要かどうかよく吟味してね!

| 見直し前 | 見直し後 | |

| 春馬 | 終身保険:21,000円 | 逓減定期保険:4,800円 |

| 就業不能保険:7,000円 |

解約 |

|

| 医療保険:8,000円 | (見直し):4,600円 | |

| 夏菜子 | 終身保険:6,000円 | 定期保険:1,500円 |

| 医療保険:2,000円 | (変更なし)医療保険:2,000円 | |

| 合計 | 44,000円 | 12,900円 |

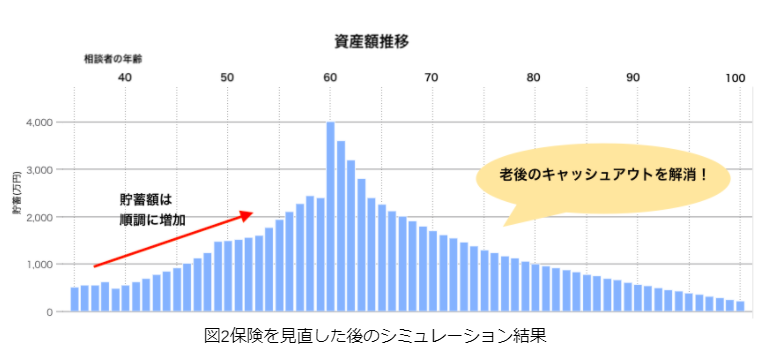

老後のキャッシュアウトを改善、現役期にも余裕

milize pro(ライフプランシミュレーション)

ここからさらに働く期間を延長したり、夏菜子もパートで働いたりして収入を増やせば、もっと安心して老後を過ごせるようになるよ。

ただ節約を意識するあまり、とにかく保障を減らせばいいってわけではないから注意してね。

家計に合わせて、必要な保障を必要な分だけ加入するのが理想だよ。

いや〜たまるんって本当にすごい!噂通りだったよ〜。

見た目は頼りないけど、お金のことに詳しいし、わかりやすいし...

困ったらまたよろしくな!

<執筆者>

金井 優子(MILIZE提携FPサテライト株式会社所属FP)

兵庫県出身、藤沢市在住。新しい分野への挑戦が好きで、CA、フリーアナウンサーを経てFPに。現在は年子男子の育児をしながら、FPとして活動している。出産後の家計管理に奮闘した経験から、子育て世代に寄り添うFPを目指している