みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

商社に勤める雅俊(マサトシ37歳)と広告代理店で働く美咲(ミサキ35歳)は、結婚して4年目の夫婦です。結婚してから賃貸で生活しており、そろそろ家を買おうかと考えています。

夫婦で住宅ローンを支払うことを考えており、物件の情報収集のため不動産会社で説明を聞いてきました。想像していたよりも高額なローンを組めることがわかり、希望の物件をゆっくり探そうと自宅に戻ってきました。夫婦別財布なのでお互いの貯蓄額が分からないことが少し不安な2人です。

でも、合算でギリギリのローンを組んでしまうと、収入が変わったらすぐ赤字家計になっちゃうかもしれないよ。

たとえば、2人は子どもを考えている?美咲が出産や育児で働き方を変えなければいけなくなるかもしれないし。あとは、考えたくないけど会社の経営が傾いてしまったとき…とか。

まず、今の二人の収支はこれでいい?

<夫婦の収支>

夫収入:年収750万円(ボーナス200万円)

妻収入:年収450万円(ボーナス100万円)

※収入から一部を共同口座に入れ生活費にしている。残りは夫婦ともに個人が管理。

現在の共同の貯蓄合計:300万円(結婚後毎月3万円を約4年、ボーナス時に加算)

・生活費(毎月の共同口座振り込み分):夫25万円+妻15万円=計40万円

・住まい:24万円(管理費・共益費込み)/損害保険:2年度ごと2万円

・食費:7万円

・日用品費:3万円

・水道光熱費:2万円

・通信費:1万円

・共同貯蓄:約3万円

個人管理資金から被服費・趣味・交際費をまかない、貯蓄・資産運用も各自が行う。

※シミュレーション上は「夫小遣い」「妻小遣い」で計上

<今後の住まいについて>

・夫38歳で購入物件に引っ越し

・購入物件概要

購入額:8,500万円

頭金:500万円(個人の貯蓄から400万円、共同の貯蓄100万円)

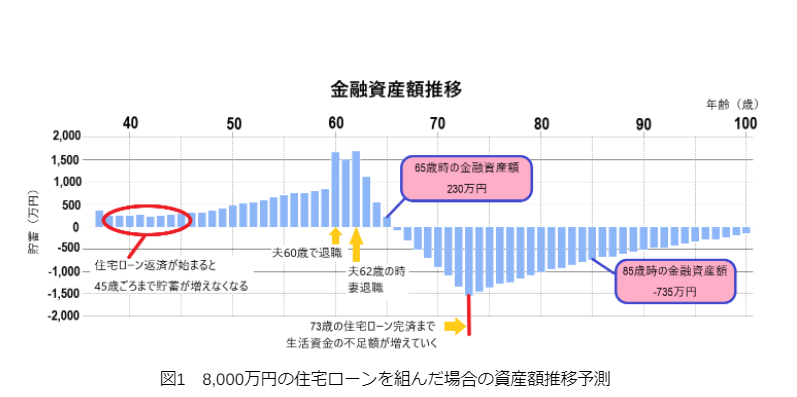

住宅ローン:8,000万円を35年ローン(フラット35 年利1.6% 毎月約25万円返済)

8,000万円の住宅ローンを組んだ場合

※milize pro(ライフプランシミュレーション)

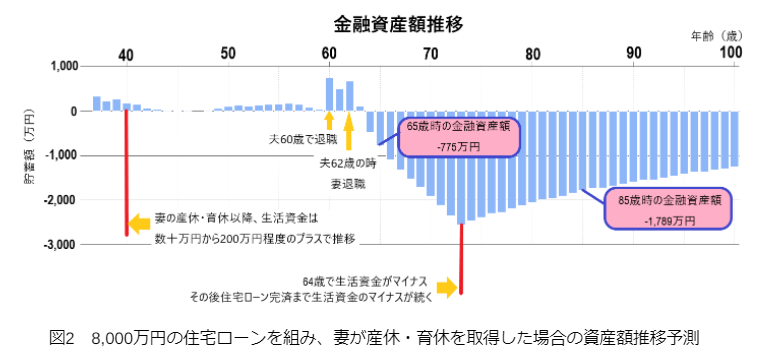

それと、子供の教育費によって支出が大きく変わるんだけど、今回は小学校から高校まで公立、保育園・大学は私立でシミュレーションしたよ。

8,000万円の住宅ローンを組み、妻が産休・育休を取得した場合

家を買うと固定資産税がかかるようになるし、建物のメンテナンス費用も持ち主が払わないといけないしね。

それに、リタイア後もローンを払うことになっているけど、収入が無くなったり、減ったりした場合は返済できなくなっちゃうからね。

現実的に返済できる金額から借入金を決めた方がいいんじゃない? 例えば、毎月の返済可能額を基にするとかね。

共同口座にお金を入れてその中で生活したいのであれば、1年間で支払う家賃の総額に合わせて考えてみようか。

家賃が24万円だから年間288万でしょ? 固定資産税やメンテナンス費用の積立、火災保険もかかるから…。

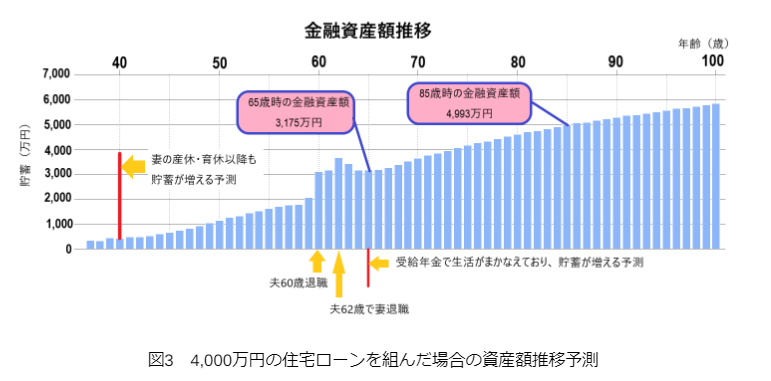

毎月20万円位なら余裕あると思うよ。 毎月20万円、20年間で返済する場合の借入額予測は、フラット35のサイトで約4,000万円だね。

もし、もっと高額なローンを組みたいなら、貯蓄や支出を夫婦で管理した方がいいかもね。もしくは、共同の口座にもうちょっと資金をまわすとかね。

ローン返済中でも少しずつ貯蓄できるみたい。リタイア後は年金で生活がまかなえそうだね。

でも、どちらかの収入が変わったり、共同口座で管理する金額が変わったりしたら、シミュレーション結果も変わるからね。

4,000万円の住宅ローンを組んだ場合

※milize pro(ライフプランシミュレーション)

<執筆者>

黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT業界でセールスエンジニア・営業企画として働き、出産を機に退職。

家計を守る立場になり、お金との向かい合い方を見つけるためFP資格を取得。

現在は独立系FP法人であるFPサテライト株式会社所属FPとして活動中。

3人の子育て中の母でもある。