みなさんは理想のライフプランを実現するために、一体いくらお金がかかるのか考えたことがありますか?結婚、子育て、住宅購入、そして老後...人生にはさまざまな節目があり、そのときどきで必要となるお金。そんな人生のお金の悩みをFPたまるんがライフプランシミュレーションを使って解決してくれます。

今回のテーマは「教育」です。子どもには好きな道を歩ませてあげたいと思う一方、このままの家計で大丈夫かと不安な気持ちを抱えている方も多いことでしょう。そんなとき家計シミュレーションで先を見通すことができたら、その不安を和らげることができるかもしれません。

結婚1年目、千葉県在住の聡太(そうた)と友香(ゆか)。

現在友香は妊娠5ヶ月。少しずつ膨らんでいくお腹を撫でながら、幸せな気持ちで将来のことをあれこれ考えています。その隣で聡太は趣味のゴルフ道具の手入れに余念がありません。そんなとき、友香がインターネット検索で何かを発見したようで...。

そんなにかかるなんて...私と聡太のお給料で大丈夫かなぁ。

| コツコツ貯めておきたい教育費 | 大学進学に関する費用(受験費用、学校納付金、仕送り、一人暮らしを始めるための費用など)、小学受験・中学受験費用 |

| 毎月の収入からやりくりする教育費 | 幼稚園〜高校までの授業料、塾・習い事など |

※下記資料を参考に試算

文部科学省HP>平成30年度私立大学入学者に係る初年度学生納付金平均額について

文部科学省HP>国公私立大学の授業料等の推移

この金額は入学金と授業料(私立大学は設備費も含む)だけだから、受験費用や一人暮らしの費用もプラスαで準備できるとなおいいね。

| 主な教育費の準備手段 | メリット | デメリット |

| 保険 | ・万一の保障がある

・強制的に積立できる |

・払込額に対して受け取れるお金があまり増えない

・途中解約すると払込額が解約返戻金を下回る |

| 預貯金 | ・すぐに始められる

・引き出しや積立額変更など柔軟な対応が可能 |

・利率がとても低い

・すぐに引き出せてしまうため、他の用途に使ってしまう懸念がある |

| 投資 | ・保険や預貯金に比べ、想定利回りがいい | ・元本割れのリスクがある

・不慣れな人にはハードルが高い |

ところで俺のゴルフ代は削らなくていいってことだよね?

※シミュレーション前提条件

結婚1年目の夫婦 (千葉県在住)

■聡太(そうた)年齢28歳/食品メーカー勤務/年収:480万円/退職金1,200万円/ゴルフが趣味(月2.5万円支出)

■友香(ゆか)年齢28歳/子どもが幼稚園入学後にパート勤務希望(年収120万円)

■夫婦の家計状況

・現在の生活費:20万円(保険・住居除く)子どもが生まれたら月3万プラス

・預貯蓄:300万円

・保険料(毎月2人分)1万5,000円

・特別費:30万円(旅行など)、15万円(家具家電など)

・住まい:昨年分譲マンション購入を3,500万円で購入(フラット35、借入額3,000万円、金利1.3%、毎月返済額8.9万円、固定資産税年10万円、火災保険と地震保険年2万6,000円)

・車はカーシェアを利用(月1万3,000円程度、生活費に含む)

■将来の予定/来年第一子誕生予定/子どもの希望進路→私立幼稚園4年間、小中高は公立、大学は私立理系

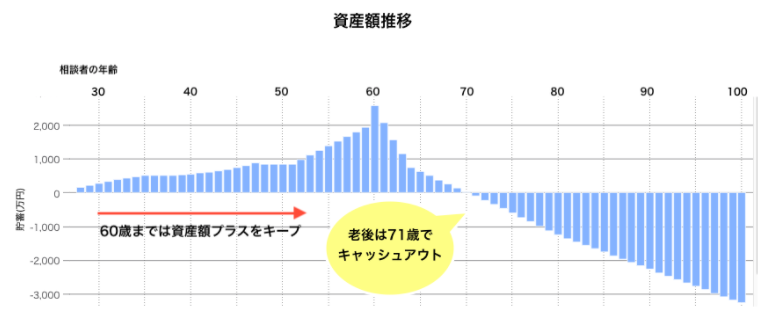

現役期は問題なし、老後71歳でキャッシュアウト

milize pro ライフプランシミュレーション

ところが定年後、退職金をもらってからガクっと資産額が落ちて、聡太が71歳の時点でキャッシュアウトしてしまうね。これは年金を受け取るまでの無収入期間が大きな要因だよ。老後だからまだ先の話ではあるけれど、早めに対策をとっておいた方がよさそうだね!

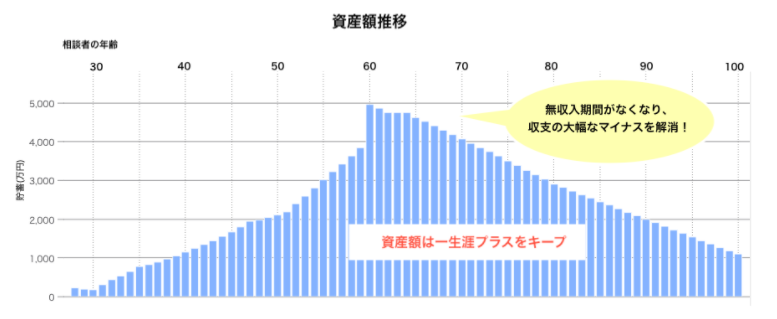

支出の削減と収入の増加、両面から対策を取っておく必要がありそうだね。

収支の改善、65歳までの勤務で老後収支は一生涯プラス

milize pro ライフプランシミュレーション

あっ、もしかして...たまるんも奥さんに内緒の趣味があるとか〜

<執筆者>

金井 優子(MILIZE提携FPサテライト株式会社所属FP)

兵庫県出身、藤沢市在住。新しい分野への挑戦が好きで、CA、フリーアナウンサーを経てFPに。現在は年子男子の育児をしながら、FPとして活動している。出産後の家計管理に奮闘した経験から、子育て世代に寄り添うFPを目指している