原 貴一、42歳。食品メーカーでレトルト食品を扱うチームに所属している。 会社では係長だが、部下に突き上げられ、部長からはいじられ、パワハラに毎日息の詰まる人生。 給料600万は納得いかない。子供はまだ小学6年と中学3年。 上の子は無理して私立に行かしていて、なんと下の子も4月から私立に行くことになってしまった。 お金の心配がつきない…

ある日電車でお客さんのところに行く途中で不思議な光景を目にする。ある駅を過ぎたところで、宝くじ売り場が、光って見えるのだ。 これはっと思い、帰りに6億円の宝くじを10枚購入してみた。

そんな馬鹿なと思われそうなので、言っておくが、当たる時はなんらかの神の啓示なのか、導きがあるようだ。当選者の会ではそんな話がよくされている。

年末ジャンボの発表を新聞で確認し、人生が一変!

私はすぐに会社をやめたかった。妻も文句を言わないだろう。

- 大学で学び直し、夢であった医者の道をめざす。大学に6年通い、医師の資格をとり、収入を得る。

- 隠居して、好きな海外旅行三昧。年4回くらい行く。給与収入はゼロだが、3億を原資に、株を含めたリスク資産への投資で運用をしていく。残りは生活費として安全資産に。 ときどきボランティア活動にいそしむ。

- このまま同じ会社で働き続ける。収入は現行通り。ただし、安らかな気持ちで。

この中でどの人生を選ぶのか?どう比較するのか、どう違う?

うーむ。計算の苦手な私はすっかり困惑。シミュライズさんにお願いすることにした。

宝くじ世論調査データ

(財)日本宝くじ協会による宝くじに関する世論調査(平成25年) によると、全国18歳以上の人口1億642万人のうち、最近1年間の宝くじ購入者の割合は52.6%、なんと半分以上の方が1年以内に宝くじを購入したことがある結果です。

そのうち、月1回以上購入する人の割合は 39.5%

また、過去に一度でも購入経験のある方は 78.5% (男性83.4%、女性73.8%)となっています。

購入者の年間平均購入額は25,210円とかなり多い金額。

過去一度でも購入したことのある経験者は40代が最も高く 85.8%、続いて50代85.2%、30代82.7%、60代 82.1%となっています。

宝くじの還元率(払戻率)

宝くじの売上金額の分配について見てみましょう。 売上金額は次のように分配されています。 (日本宝くじ協会による)

当選金 46.5%

公共事業 40.3%

印刷経費・手数料 11.9%

社会貢献広報費 1.3%

従って宝くじの還元率は46.5%、すなわち、100円で宝くじを買うと、47円ほど戻ってくるのが払戻の期待値になります。かなり低い数値ですが、当たったときのリターン(戻り金額)が非常に大きいので成り立っているといえます。

ちなみに競馬の払戻率は投票法によりますが、 70%-80% となっています。(JRAによる)

宝くじと税金

宝くじの当選金については所得税がかかりません(当選金付証票法第13条)。 上記分配でみるように、売上金のうち40%ほどが既に公共事業に向けられているため、当選金に別途税金は課していないといえます。

一方、競馬などの公営競技の払戻金については、一時所得として所得税が課せられます。 よって、競馬などの場合、手取り受取額ベースの還元率は上記70-80%よりも低くなるので注意が必要です。

[SetAd category ="I"]

原さんの人生シミュレーション

それでは、シミュライズを使った原さんの人生キャッシュフローのシミュレーションを見てみましょう。

原さんは周囲の目もあるので、生活を急に派手にするのは大きな問題だということは妻も十分承知しています。 それでも生活を少しレベルアップし、8,000万円程のマンションを購入し移り住むことに。 さらに自分へのご褒美で、車もこれまでの中古ではなく国産の新車に買替。 いきなり外車などにはしませんが、 400万円の車を5年毎に買い替えると想定します。

食費など、他人の目の届かないところでは多少贅沢し、住宅関連を除いた月間の支出は80万円程度にする想定とします。私立へ通う二人の子供の学費と塾などの費用が結構かかっています。 これ以外に住宅関連の管理費や税金がかかります。

3パターンの人生、それぞれのケースの前提は以下のとおりとします。

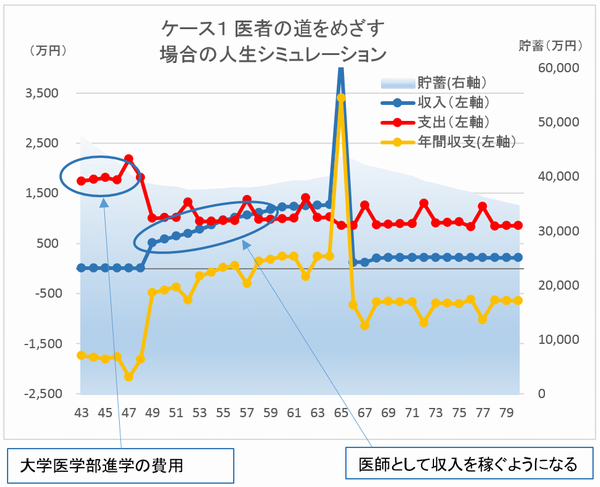

【ケース1 大学に戻り医師の道へ】

- 1年間の準備の後、翌年から大学医学部に6年間通う。学費を含めた年間コストは700万円

- 卒業後は、医師として病院へ勤務。年収は650万円からスタート、5年目には1,000万円台に到達、60歳で約1,800万円に。 65歳まで勤務とする。 将来の独立も展望できうるもシミュレーション上は考慮しない

- 自宅購入後の貯蓄は5億円、積極的な運用はせず、国債等のみの投資とする。年率0.4%を想定

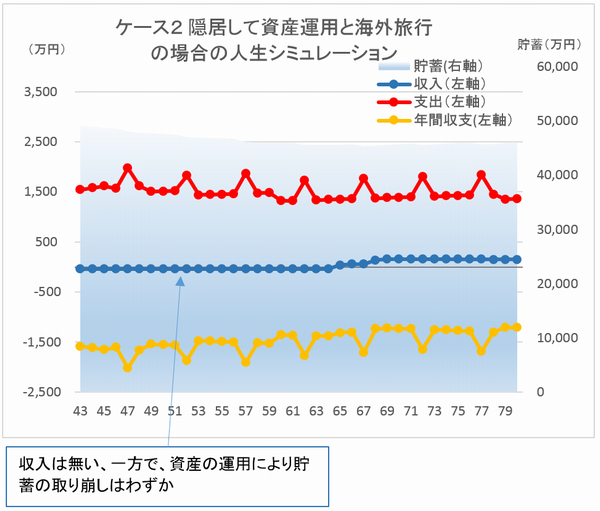

【ケース2 隠居して資産運用と海外旅行の道へ】

- 3億円をリスク資産(国内外株式、ETF、リート、外国債券等)への投資に回す。 投資に回さない部分も含めた自宅購入後の5億円の金融資産全体の運用利回りを平均3%と想定

- 年4回の夫婦や家族で海外旅行へ。世界遺産めぐりや秘境訪問。年間費用500万円

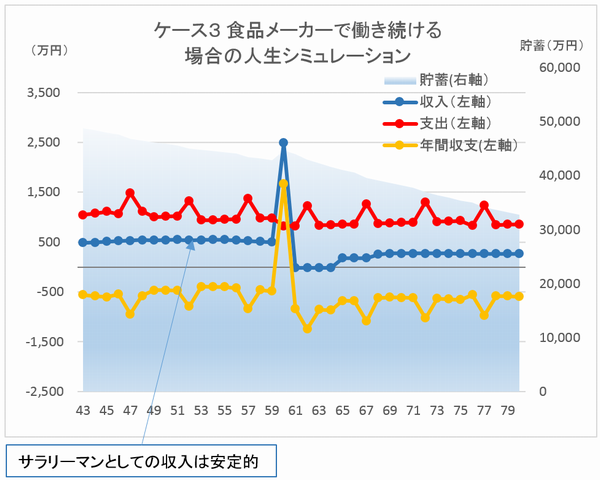

【ケース3 現在の仕事を継続、ただし安らかな気持ちで】

- 収入は現行の600万円から統計データに応じて緩やかに上昇、50歳台は700万円台。

- 自宅購入後の貯蓄は5億円、積極的な運用はせず、国債等のみの投資とする。年率0.4%を想定

人生シミュレーション結果

上記前提のもと、ケース1、2、3における65歳、85歳時の想定資産額をまとめると次のようになります。

|

65歳時資産 |

85歳時資産 |

|

|

ケース1 (医師を目指す) |

43,420万円 |

31,436万円 |

|

ケース2 (隠居、運用と旅行) |

45,538万円 |

46,353万円 |

|

ケース3 (サラリーマンのまま) |

41,052万円 |

29,921万円 |

いずれのケースにおいても、上記支出想定のもとでは十分な資産が残る想定となっていて、途中で支出を現状想定から大きく増やしていくことも可能といえます。

【ケース1 大学に戻り医師の道へ】

ケース1では、医学部卒業後、夢であった職業、医師として病院に勤務することを想定したシミュレーションとなっています。 当初、医学部進学のために支出がかなり膨らみますが、医師として勤務し、収入が増加するにつれ、資産額も再び増えていくことになります。

医師不足がいわれる中、引退が更に先になる場合など、さらなる資産のアップサイドが見込めるといえるでしょう。

【ケース2 隠居して資産運用と海外旅行の道へ】

ケース2では、株式、金融、経済等の知識を習得し、うまくそれを生かしていくことができれば、金融資産の平均3%の運用収益により、現状の支出想定のもとでは資産の取り崩しがほんのわずかであることがわかります。

仮に、資産運用があまりうまくいかずに、現状想定の半分の平均利回年率1.5%の運用となった場合には、65歳時資産が25,409万円、85歳時資産が3.381万円とギリギリプラス維持となります。一方で、資産運用で平均3.5%と十分に現実的な数値を達成することで、資産は大幅増となります。 (当然それ以上うまくいけば、莫大な資産形成が可能となります)

想定する運用利回りと、65歳時、85歳時点の資産の関係は次のようになります。

| 平均利回(年率) |

65歳資産 |

85歳資産 |

|

3.5% |

54,144万円 |

69,940万円 |

|

3.0% |

45,438万円 |

46,353万円 |

|

2.5% |

37,950万円 |

28,080万円 |

|

2.0% |

31,271万円 |

14,044万円 |

|

1.5% |

25,409万円 |

3,381万円 |

|

1.0% |

20,259万円 |

▲4,570万円 |

【ケース3 現在の仕事を継続、ただし安らかな気持ちで】

ケース3では、サラリーマンとして働きつづけることから年金収入が他のケースに比べて多くなます。

原さんの結論

かなりの努力が必要となりますが、憧れであった医師の道をめざすことの金銭的なメリットが十分にわかる結果となりました。 安定志向であれば、安らかな気持ちになって現状の食品メーカーで働きつづけるというのもひとつの考えではありますが、せっかくのチャンスを生かし、医師をめざす方が良いように思えます。

一方、資産運用で平均年率1.5%を達成すれば85歳で資産プラスを確保できること、さらに平均年率3%のリターン達成を達成すれば大きな資産を子供にも残せる(当然、それ以上の運用ができればさらに大きく資産を増やせる)ことを考えると、資産運用の知識拡充に努め、ケース2の隠居生活、資産運用と海外旅行が一番の選択肢かもしれません。

最新オリジナルニュースやジャンル別の記事については、ホームへ どうぞ。

関連するシムラー

原 喜一さんのキャッシュフローをシミュライズコアで見てみよう!

(注)シミュライズに登場するシムラーは全て仮名であり、あくまで架空の人物です。 また一定の公表データ等をもとに分析・記事作成を行っていますが、必ずしもその正確性を保証するものではありません。 記事中の推計値は現時点のシミュレーション結果によるもので、読者の皆様が実際にシミュライズコアでご覧いただく際には、パラメータ等の変化により金額が異なってくることも想定されますのでご注意ください。