「インボイス制度」は聞いたことがあるけど何か分からない、あるいは全く聞いたことがないという方もいるのではないでしょうか。

インボイス制度は簡単にいうと、今後、消費税の税額控除を受けるために必要となる書類の形式と発行要件を定める制度です。インボイス制度が始まると、私たち一般消費者にどのような影響があるのでしょうか。

本記事では、初心者でも分かるインボイス制度の概要と、一般消費者への影響について考えてみたいと思います。

インボイス制度の概要と主な対象者

インボイス制度とは

インボイス制度の説明をする前に、まずは「インボイス」が何を指すかご存知でしょうか。インボイスは英語ですが、日本語訳では請求書や請求明細書を意味し、商品を購入した際に送られる納品書なども該当します。

税務署の定義によると、『「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類するものを指す』とされています。(出典:国税庁 令和4月12日改訂「消費税仕入税額控除の方式としてインボイス制度が開始されます」)

インボイス制度はその名の通り、インボイスに関する制度になります。売手と買手間のやり取りで交付される請求書の記載事項を規定し、その請求書をもってのみ事業者が仕入税額控除を受けることができるようにするための制度です。

この条件を満たしたインボイスのことを「適格請求書」と呼びます。インボイス制度が開始されると、事業者が仕入税額控除を受ける際には売手から発行された適格請求書の提示が原則必須となります。

仕入税額控除を利用することで、買手は基準年度の消費税額を計算する際に、仕入の際に支払った消費税額と売上に含まれる消費税額とを相殺し、消費税額の二重払いを回避することができます。つまり、納税する税金を減らすことができるのです。

インボイス制度は、2023年10月1日から適用開始されます。

インボイス制度が適用される対象者

ここまで読んだ方はすでにお気づきかもしれませんが、インボイス制度が私たち消費者の生活に与える影響はほとんどありません。直接影響がある対象者は、個人事業主、法人といった事業者になります。

その中でも消費税の納付義務がある課税事業者は仕入税額控除を受ける際に適格請求書が必要となるので、取引先から発行される適格請求書の保管、および買手への適格請求書の交付と写しの保管が必要となります。

課税売上高が1,000万円を下回る免税事業者も、取引先の都合によって適格請求書の発行体制を準備する必要があるでしょう。いずれにせよ、一般消費者がインボイス制度の開始を受けて準備すべきことは特にありません。

インボイス制度の適格請求書発行事業者とは

ちなみに、適格請求書を発行しようと思えば誰でも発行できるのでしょうか。答えはノーです。

インボイス制度で仕入税額控除を受けるためのインボイス(適格請求書)を発行するためには、登録手続きを行って「適格請求書発行事業者」になる必要があります。

適格請求書発行事業者となるためには、以下の要件を満たさなければなりません。

・消費税の課税事業者(課税売上高が1,000万円を超える事業者)

一方、免税事業者が「適格請求書発行事業者」として登録することもできます。登録を受けたい免税事業者は、「消費税課税事業者選択届出書」を提出し事前に課税事業者となっておく必要があります。

「適格請求書発行事業者」となるには、税務署に登録申請書を提出し、課税事業者として登録を受けます。登録しなければ、インボイス(適格請求書)の発行は認められません。

一般消費者が受け取るレシートの記載項目の変更

レシートは「適格簡易請求書」=インボイス制度の対象

インボイス制度の開始により、消費者として一点だけ注意しておきたいことがあります。それは、商品を購入した際に受け取るレシートの記載事項が変更になる点です。

インボイス=請求書、レシート=領収書だから関係ないのでは?と思われた方もいるかもしれませんが、税務上は不正が生じにくいレシートも信憑性のある証拠資料として扱われるため、レシートを「適格簡易請求書」として発行することが認められています。

「適格簡易請求書」を発行できる主体は決まっており、小売業、飲食店業、旅行業といった不特定多数の買手に対して領収書を発行する場合に適用可能となります。

つまり、私たち一般消費者がスーパーのレジや飲食店で受け取るレシートも対象となるのです。

具体的に何が変わる?主な変更点

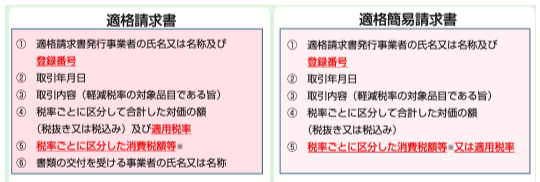

「区分記載請求書」(現在適用されているフォーマット)と「適格請求書」の記載事項を比較した際の主な変更点は、「適格請求書発行事業者登録番号」と「適用税率ごとに区分した消費税額等」の記載が必須となる点です。

そして、レシートは「適格簡易請求書」に該当するため、「適用請求書」の記載事項全てを満たす必要はありません。「書類の交付を受ける事業者の氏名又は名称」の記載が不要となります。

(出典:国税庁 令和4年9月版「適格請求書等保存方式 (インボイス制度)の手引き」)

つまり、消費者が商品を購入した際に受け取るレシートでは、適用税率ごとに区分した消費税額等が記載されるようになるため、標準税率10%、軽減税率8%が適用される対象項目とそれぞれの税額がより分かりやすくなります。

レシートを使用して家計簿をつけていたり、レシートの保管を一定期間行っていたりなど、日頃からレシートを活用する機会がある方は、記載の変更点について確認してみるとより影響を感じることができるかもしれません。

インボイス制度による一般消費者の生活への影響

インボイス制度による一般消費者への直接的な影響はないものの、巡り巡って影響が及ぼされる可能性もあります。考えられる間接的な影響についてご紹介します。

事業者が仕入税額控除を受けられないと人件費削減の可能性も

上述の通り、事業者が仕入税額控除を受ける際には、「適格請求書」が原則必須となります。仮に、適格請求書の発行が受けられなかった場合、納付する税金がどのように変化するのでしょうか。

たとえば、卸売業を行うA社がB社に商品を販売して計上した売上高のうち、消費税のかかる売上高で受け取った消費税額が2,000円であったとします。この時点では、A社が納付すべき消費税額は2,000円となります。

ここで、A社が同年度にC社から商品を購入し、消費税のかかる仕入で支払った消費税額が1,000円であったとします。ここで仕入税額控除を受けると、受け取った消費税額から支払った消費税額を差引くことで、A社が納付すべき消費税額は1,000円となるのです。

A社が適格請求書を提示できない場合、この仕入税額控除を受けることができなくなり、単純に納める税金が1,000円増額することになります。上記の例では売上高の規模や全体の取引数を加味していませんが、適格請求書の交付を受けられなかった取引が増えるほど影響も大きくなるでしょう。

この場合、社内経費をいくらか削減して充当する事業者もあるでしょう。たとえば、人件費、福利厚生費、社内人材の育成にかかる諸費用等の従業員に関係する費用の削減で対処する企業であれば、そこで働く従業員にとっては大きな影響となる可能性も十分に考えられます。

職業によってインボイス制度への対応が求められる

現在就業している業種によっては、インボイス制度の影響を大きく受けることもあるでしょう。

社内の経理担当はもちろんのこと、レジを設置している店頭での適格簡易請求書発行の準備対応、取引先とのやり取りを任されている営業担当なども、適格請求書の様式が適用されることを予め把握しておく必要があるでしょう。

特に、経理担当の方は、取引先で「適格請求書発行事業者」とそうでない事業者とのやり取りを区別して計上する必要があるなど、よりテクニカルな対応が求められる可能性が高いです。

ご自身が職場でインボイス制度の影響を受けるかを見極め、記載事項を満たすインボイス(適格請求書)に関する各種取り組みで対応が求められた時のために、ある程度インボイス制度を理解しておくと良いかもしれません。

インボイス制度は2023年10月1日から開始

インボイス制度が適用されても、私たち一般消費者への影響はそれほど大きくありません。

商品を購入した際に受け取るレシートの記載事項の変更、賃金や業務上での対応といった点で、巡り巡って影響を受ける可能性があるといった程度です。

しかし、インボイス制度をきっかけに、税金に対する一般的な知識を身につけることで、日常生活でもきっと役に立つ時があるはずです。

これまで特に税金について考えたことがないという方も、インボイス制度の開始を機に、レシートの変更点について確認するなど、身近なところからリテラシーを向上させていくと良いでしょう。

<執筆者>

三上 諒子(MILIZE提携FPサテライト株式会社所属FP)

大阪市立大学商学部学士課程修了。

学生時代にESG投資の有効性に関する研究を行う。

主にESG・サステナビリティ領域の業務に従事、現在は企業のサステナビリティ・ガバナンス構築に向け活動中。

地球のサステナビリティには最終的に消費者の力が必要と考え、消費者行動に影響を与えるファイナンシャルプランナーを目指す。