年収250万円のシングル母の場合に、子供の大学進学が可能かどうか?シミュライズでシミュレーションしてみた。

プロフィール等は、以下の通り。

| プロフィール | |

| 母親の年齢 | 30歳 |

| 子供の年齢 | 2歳 |

| 母親の年収 | 250万円 |

| 退職年齢 | 60歳 |

| 想定退職金 | 1,470万円 |

| 貯蓄額 | 200万円 |

以下のケースでシミュレーションしてみた。

- ケース1:離婚した夫から養育費が支払われ、子供と2人で家賃7万円の賃貸住宅に住むケース

- ケース2:離婚した夫から養育費が支払われるが、実家に戻るケース

- ケース3:離婚した夫から養育費が支払われず、実家に戻るケース

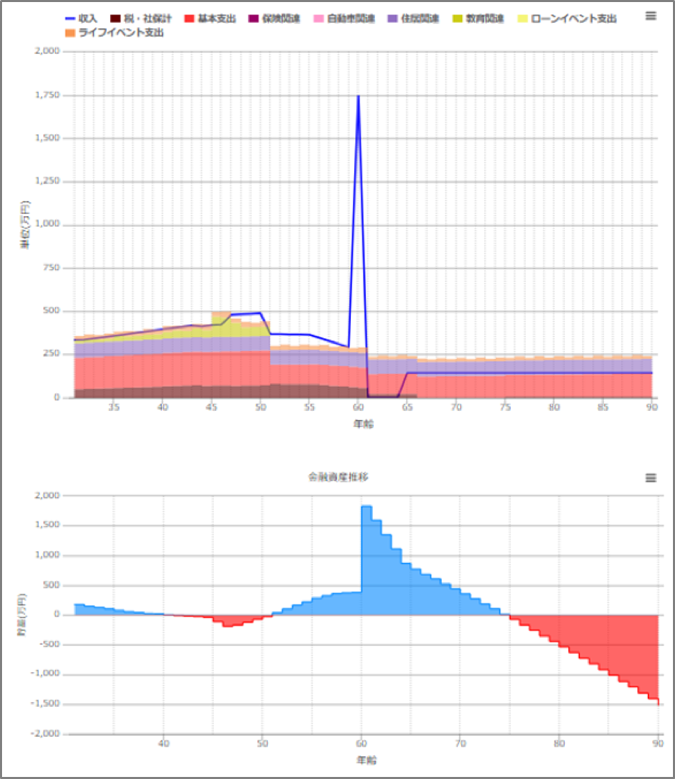

ケース1の場合には、75歳で破たんし、85歳時点の金融資産残高は▲1,013万円となる。

ケース2の場合には、85歳時点での金融資産残高が2,314万円となり、十分に生活していける。

ケース3の場合には、一時赤字に陥るものの85歳時点での金融資産残高が1,119万円となり、なんとかやりくりできるものと思われる。

それぞれのケースについて詳しく見ていきましょう。

ケース1:離婚した夫から養育費が支払われ、子供と2人で家賃7万円の賃貸住宅に住むケースの場合

年間の収入と支出を算出すると以下の通りとなる。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 250万円 | 生活費 | 182万円 |

| 年収(手取り) | 205万円 | 保育・教育費 | 16万円 |

| 養育費 | 60万円 | 住居費 | 84万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 283万円 | 支出合計 | 307万円 |

子供がまだ2歳のため、児童手当が月額15,000円(3歳以降は10,000円)、養育費は大学卒業まで月額5万円とした。寡婦控除を考慮するものの税金や社会保険料を支払ったあとの総手取り収入額は283万円となる。

一方支出については、毎月の生活費152,000円、保育・教育費13,400円、家賃7万円、年間のボーナス支出25万円とした結果、年間の支出額は307万円となり、24万円の赤字となる。

子供の教育に関しては、幼稚園から高校までを公立に通わせることとし、

高校2年、3年の2年間は予備校に通い(年間80万円)、

大学も国立大に進学する前提で考えた場合、

中学卒業までが年間5万円~30万円の赤字、

高校2年、3年は予備校に通わせることもあり年間75万円の赤字となる。

大学4年間は年間54万円の奨学金を受ける前提で考えると年間収支は黒字となるものの、

子供が大学を卒業するまでの期間に最大で200万円近くのマイナスとなる。

このマイナス金額については、仮に親からの援助を受けたとしても、

年金生活に入ってからも年間収支でも赤字となり、75歳の時点で破たんすることとなる。

65歳時点での金融資産残高は769万円、85歳時点の残高は▲1,013万円となる。

【年収250万円のシングル母のキャッシュフローおよび金融資産残高】

ケース2:離婚した夫から養育費が支払われるが、実家に戻るケースの場合

そこで破たんを回避するために、仮に離婚と同時に実家に戻ったケースをシミュレーションしてみた。

その場合の収入と支出は以下の通り。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 250万円 | 生活費 | 206万円 |

| 年収(手取り) | 205万円 | 保育・教育費 | 16万円 |

| 養育費 | 60万円 | 住居費 | 0万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 283万円 | 支出合計 | 247万円 |

手取り収入に関しては、前述のケースと変わらないが、支出については、家賃月額7万円がゼロとなり、実家に月額2万円の光熱費を入れる前提でも年間の支出合計が247万円となり、年間36万円の黒字となる。

子供の教育費のピークとなる高校2年、3年の2年間はそれぞれ17万円、9万円の年間赤字となるが、

退職するまでの期間で年間収支が赤字となるのはこの2年間だけとなり、

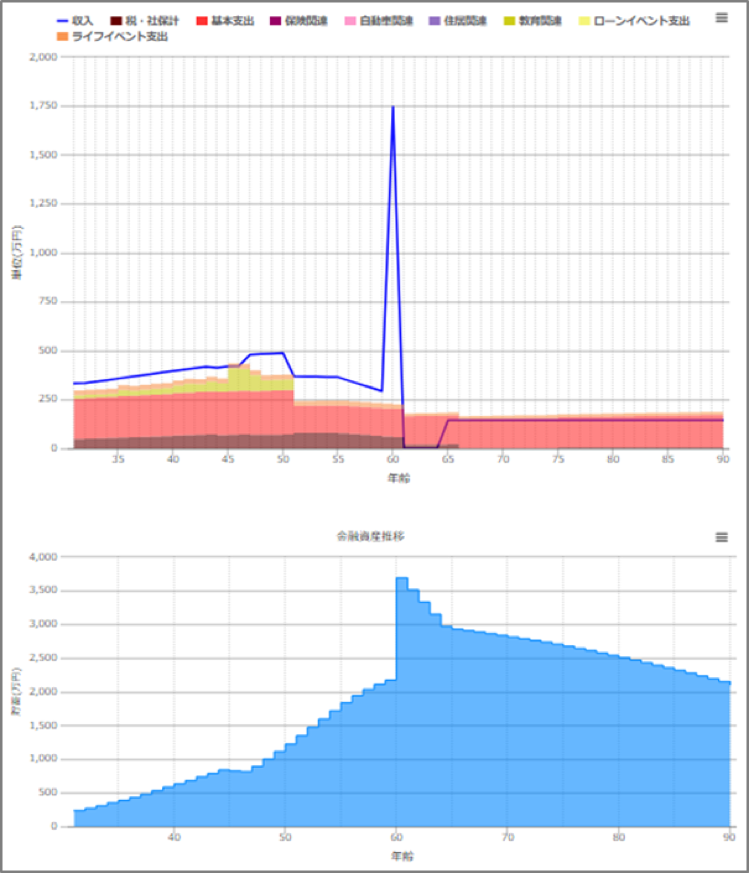

65歳時点での金融資産残高は2,926万円、85歳時点での残高は2,314万円となり、

十分余裕のある人生を送ることが可能だと思われる。

【年収250万円のシングル母の実家に戻った場合のCFおよび金融資産残高】

ケース3:離婚した夫から養育費が支払われず、実家に戻るケース

離婚と同時に実家に戻った場合にはかなり余裕ができているため、仮に養育委が支払われなかった場合でもやっていけるのかをシミュレーションしてみた。

その場合の収入と支出は以下の通り。

| 収入(年間) | 支出(年間) | ||

| 年収(税込み) | 250万円 | 生活費 | 206万円 |

| 年収(手取り) | 205万円 | 保育・教育費 | 16万円 |

| 養育費 | 0万円 | 住居費 | 0万円 |

| 児童手当 | 18万円 | ボーナス支出 | 25万円 |

| 手取り収入合計 | 223万円 | 支出合計 | 247万円 |

年間60万円あった養育費がゼロとなるため、手取り収入は年間223万円となる。

支出については、前述と同様年間247万円となるため、年間収支は24万円の赤字となる。

子供が大学に入学するまでの期間は、毎年3万円から76万円の赤字となり、最大で141万円の赤字額となる。

ただし、赤字のピークは子供が高校3年の時点であり、それ以降は定年退職するまでの期間年間収支は黒字となる。

65歳時点での金融資産残高は1,731万円、85歳時点での残高は1,119万円となり、途中の赤字が親からの援助等で回避できれば、なんとかやりくりは可能だと思われる。

また実家に入れる毎月2万円の光熱費負担が軽減できれば、この赤字は埋めることが可能であり、十分にやりくりは可能だと思われる。

【年収250万円のシングル母の実家に戻った場合で養育費なしの場合のCFおよび金融資産残高】

シミュレーション結果から考察すると、年収250万円の場合には、実家に戻らないと破たんする可能性が高く、実家に戻った場合には、仮に養育費が支払われなかったとしてもなんとかやりくりは可能ではないかと思われます。