ご存知のように個人向け国債は固定金利のものと変動金利のもの2種類があります。満期2年から10年まで存在します。

そろそろ株に不安を覚えている方、金利が上昇しそうと思われる方に、今日はこの中から正しい選択をお教えします。

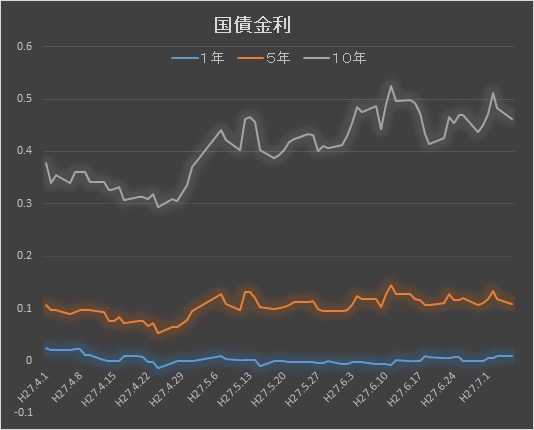

このところの国債の利回り推移(下図)を見ると、10年ものを中心にやや上昇傾向にあることがわかります。

まだ5年もの(オレンジ)、1年もの(青)といったところは横ばいです。

【2015年初からの国債利回りの推移 財務省出典】

固定金利の国債固定5や固定3、国債3,5,10は固定金利で、償還まで6ヶ月に1度決められたクーポン(利息)が支払われます。

最も高いもので新型窓口販売方式の国債10(年)で固定0.4%(税金を引くと0.318740%)となっています。少しだけ固定預金の1年物よりも高い金利を約束してくれるわけです。

(新型窓口販売方式の商品は途中で売ると元本割れを起こす可能性があります。)

しかし固定金利の国債を買うと、市場の金利が上昇した際にはそのメリットは受けられず、決まった利息しか入ってきませんが、個人向け国債の変動10は10年変動金利国債なので、

金利が上昇するともらえる利息も増えることから金利上昇時にはメリットが大きくなります。

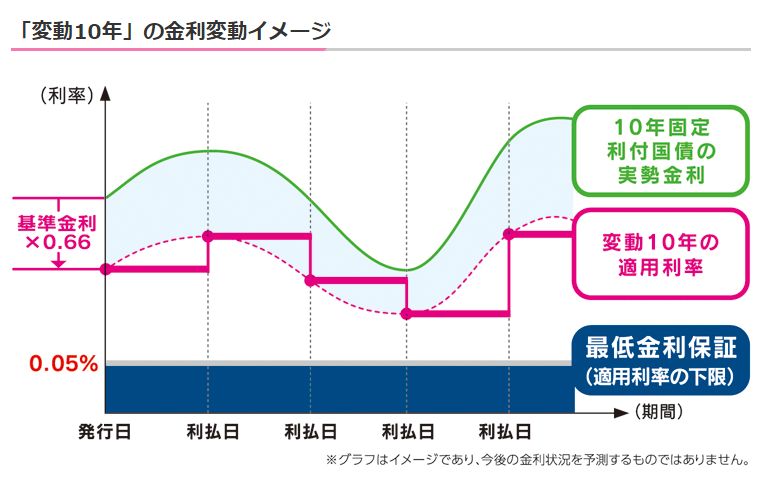

「変動10年」 商品概要

実勢金利に応じて、半年毎に適用利率が変わります

「変動10年」は、半年毎に適用利率(クーポン)が変わる「変動金利」を採用。

実勢金利の動きに応じて半年毎に適用利率が変わり、そのときどきの受取利子の金額が増減します。仮に3年後の実勢金利の水準が現在よりも上昇したとします。固定金利の場合は、受取利子は3年後も変わりませんが、「変動10年」の場合、受取利子は増えることになります。

しかも個人向け国債の変動10、固定5、固定3は、発行後1年経過すればいつでも国の買取による中途換金が可能です。(元本割れのリスクなし)

いまの市場の環境だと、国債を自分のポートフォリオに加えたい、株式は怖い、定期預金に数千万円もある方であれば、変動10はいかがでしょうか?

投信商品や外貨預金、不動産関連等も検討に加えないといけないですが、元本割れのない商品としては個人向け国債も有力な候補であるといえます。

【平成27年7月3日現在の商品セレクション 出典財務省】

| 個人向け国債 | 新型窓口販売方式 | ||||||

|---|---|---|---|---|---|---|---|

| 現在募集中の国債 | 回号 | 第64回債 | 第52回債 | 第62回債 | 第339回債 | 第-回債 | 第354回債 |

| 満期 | 10年 | 5年 | 3年 | 10年 | 5年 | 2年 | |

| 金利タイプ | 変動金利(注1) | 固定金利 | 固定金利 | ||||

| 表面利率(年) (税引き後) |

0.34% (0.2709290%) |

0.09% (0.0717165%) |

0.05% (0.0398425%) |

0.4% (0.318740%) |

7月17日公表予定 | -(注3) | |

| 応募者利回り(注2) (税引き後) |

‐ | ‐ | ‐ | 0.472% (0.390%) |

7月17日公表予定 | ||

| 募集価格 (額面金額100円につき) |

100円 | 99円32銭 | 7月17日公表予定 | ||||

| 償還金額 (額面金額100円につき) |

100円(中途換金時も同じ) | 100円 | |||||

| 募集期間 | 平成27年7月6日~31日 | 平成27年7月7日 ~27日 |

平成27年7月22日 ~27日 |

||||

| 発行日 | 平成27年8月17日 | 平成27年8月6日 | |||||

| 利払日 | 毎年2月15日及び8月15日 | 毎年6月20日及び 12月20日 |

毎年6月20日及び 12月20日 |

||||

| 償還期限 | 平成37年8月15日 | 平成32年8月15日 | 平成30年8月15日 | 平成37年6月20日 | 平成32年6月20日 | ||

| 中途換金 | 発行後1年経過すればいつでも国の買取による中途換金が可能です(元本割れのリスクなし)。 ※ 中途換金時に、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。 ※ 発行後1年間は、原則として中途換金ができません。 |

市場でいつでも売却が可能。ただし、その時々の市場価格となるため、売却損、売却益が発生します(元本割れの可能性あり)。 | |||||

| 取扱金融機関 | 1070機関(詳しくは、こちらをご覧ください。) | 736機関(詳しくは、こちらをご覧ください。) | |||||

| 次回の募集予定 | 平成27年8月6日 ~31日 |

平成27年8月7日 ~26日 |

平成27年8月18日 ~26日 |

平成27年7月31日 ~8月26日 |

|||

- (注1)半年毎に適用する利率が変わります。

- (注2)個人向け国債の応募者利回りは、表面利率と同じです。

- (注3)金利低下等のため、募集を行わないこととしました。