車を運転することはリスクを伴う。当然知ってはいるけれど、忘れがちな大きなリスク。

近頃は自動車の危険回避、危険予知の装備も充実してきたが、それでも交通事故のリスクは残る。

意外と取り上げられることが少ない、交通事故にかかるお金の問題について今日はまとめる。

交通事故を起こすと以下のような責任が追及される。

【車と車の事故ならばまだいいが・・・】

交通事故の責任

以下の3つである。

(1)刑事上の責任(例:懲役、禁固、罰金)

(2)行政上の責任(例:免許の取消、停止)

(3)民事上の責任(例:損害賠償)

ここでお金に絡むのは(1)の罰金と(3)の損害賠償である。

[SetAd]

交通事故の罰金

(1)の刑事上の責任で罰金はいくらくらいになるのであろうか?

「事故の原因が加害者にある場合の相場」をみてみましょう。

- 事故の度合いが、「被害者が治療期間15日未満の軽傷事故又は物損である場合」──20万円~30万円。

- 同、「治療期間15日以上~30日未満の軽傷の場合」───20万円~50万円。

- これより重い刑事罰として、「治療期間30日以上3ヶ月未満の重傷事故の場合」──30万円~50万円。

- 「治療期間3ヶ月以上の重傷又は特定の後遺障害が残った場合」───懲役刑・禁固刑及び罰金50万円。

- 「過失による死亡事故の場合」───罰金は無しで、7年以下の懲役・禁固刑が科されます。

最高で50万円までの罰金ですね。

でもそれよりも怖いのは禁固、懲役の実刑ですね。

損害賠償金

損害賠償金の計算方法を自賠責保険の支払基準で確認してみましょう。

自賠責保険の補償の中には、大きく

- 葬儀費

- 慰謝料

- 逸失利益

の3つが含まれます。

それぞれの中身を見ていくことにしましょう。

- 葬儀費

60万円とされています。ただし、立証資料等により60万円を超えることが明らかな場合は、100万円の範囲内で必要かつ妥当な実費となります。

- 慰謝料

死亡者本人に対する慰謝料350万円のほか遺族への慰謝料があり、被害者の父母(養父母含む)・配偶者および子(養子、認知した子及び胎児含む)が請求権者となります。

遺族への慰謝料の額は請求権者の数により異なり、1人では550万円、2人では650万円、3人以上は請求権者の人数に関係なく750万円です。

なお、被害者に扶養家族がいるときは、その人数にかかわらず上記金額に200万円が上乗せされます。

したがって、遺族に対する慰謝料の上限額は950万円となり、これに本人への慰謝料と合わせると、1,300万円(350万円+950万円)が自賠責保険における慰謝料基準の上限ということになります。

- 逸失利益(いっしつりえき)

逸失利益とは、本来事故がなければ得られたであろう給与や収入等のことを指します。 これがもっとも大きな金額になります。 逸失利益の計算方法は以下の通りです。

(被害者の【年間収入額】-【被害者の年間生活費】)×死亡時点の年齢における就労可能年数のライプニッツ係数

ライプニッツ係数とは、本来なら将来にわたり受け取る収入を前倒しで一時金として受け取るにあたり、その金額を運用することで得られるだろう利息を控除する係数のこと

ここからは具体的に見ていきます。

【被害者の年間収入額】

年間収入額については以下の3つに分かれます。

- 『有職者』

- 『幼児・児童・生徒・学生・家事従事者』

- 『その他働く意思と能力を有する者(無職者)』

など、それぞれに対する支払基準があります。

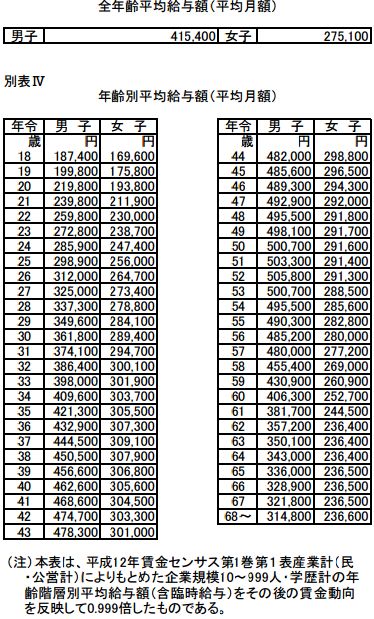

有職者の場合、事故前1年間の本人収入額と、死亡時の年齢に対応する年齢別平均給与額のいずれか高い額を収入額として計算します

一方、子どもや家事従事者、無職者は収入がありませんので、全年齢平均給与額の年相当額を収入として計算します。

【被害者の年間生活費】

生活費については立証をしないといけないのですが、

生活費の立証が困難な場合、

被扶養者がいるときは年間収入額又は年相当額から35%を

被扶養者がいないときは年間収入額又は年相当額から50%を生活費として控除する。

簡単に計算してみると

40歳の働き盛りで家庭を持っている年収が600万円の人が交通事故の被害にあったとする。

(ライプニッツ係数は下記のテーブルを参照してください。)

(600万円と40歳の平均給与額462,600*12の多い方―600万円*35%)*14.643(40歳のライプニッツ係数)

(600万円―210万円)*14.643=およそ5711万円

自賠責保険からの支払限度額3,000万円を超えています。

任意保険に入っていないと、自賠責保険から支払われる死亡保険金の限度額3,000万円を超える部分については、すべて実費負担となります。

年収が3000万円という人になると損害賠償金は2億8554万円にまでなり、とても保険なしでは払えない金額となる。

[SetAd]

いかに任意保険(対人賠償保険)が大切か、よくわかりますね。

最新オリジナルニュースやジャンル別の記事については、ホームへ どうぞ。

参考資料

参考:年齢別平均給与額

参考: 就労可能年数とライプニッツ係数表

(1)18才未満の者に適用する表

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)18才以上の者に適用する表

|

| (注) | 1 | 18才未満の有職者および18才以上の者の場合の就労可能年数については、

|

|||||||

| 2 | 幼児・児童・生徒・18才未満の学生および働く意思と能力を有する者(有職者・家事従事者・18才以上の学生以外)の場合の就労可能年数およびライプニッツ係数は、下記(例)に準じて算出する。 (例) 3才の場合

|

(出典:損害補償料率算出機構)