女優は女性にとって憧れの職業。女優になるのは至難の技だが、アイドルから転身、子役から成長、モデルから転身、劇団員から抜擢、宝塚を卒業後転身、オーディション等様々なタイプがいます。

そんな女優は、男優と、スポーツ選手と、監督と、実業家と、色んなお相手がいます。今日は会社員と女優の結婚について考えます。 どんな相手が女優さんには向いているのでしょうか? 近頃芸能人同士の夫婦の離婚がけっこう増えているので、一般人との結婚を検討してみます。男優と一般女性も同じように考えられます。

真紀は女優、17歳でキャンペンガールに選ばれ、20歳のとき、映画主演で本格デビュー。30歳までの忙しい生活を送りました。そこまでにできた貯金はなんと3億円。ドラマ本数20本、映画3本、書籍2冊、CMはこれまで30本。

真紀は昔から結婚がしたい、家庭を持ちたいと感じていて、 30歳で将来を計画し始めました。彼氏をみつけ、幸せな結婚をし、子供をもうけ、普通だけど幸せな家庭を持ちたい。女一人で育ててくれた母親に恩返ししたい。

結婚ができたら、彼女の3億円の貯金から1億円で自宅をまず購入したい。そして35歳までに子供をもうけたい。できれば女の子だ。名前は千里。しっかり教育して私立の名門校に行かせたい。できれば将来は女医になってもらって、なんて想像しながら計画を練っています。

真紀はちょっと気になる2人の相手がいます。この2人とのシミュレーションが近頃定番です。この2人と結ばれた場合、将来の資産(貯蓄)がどう変わるかを確認してみましょう。

[SetAd]

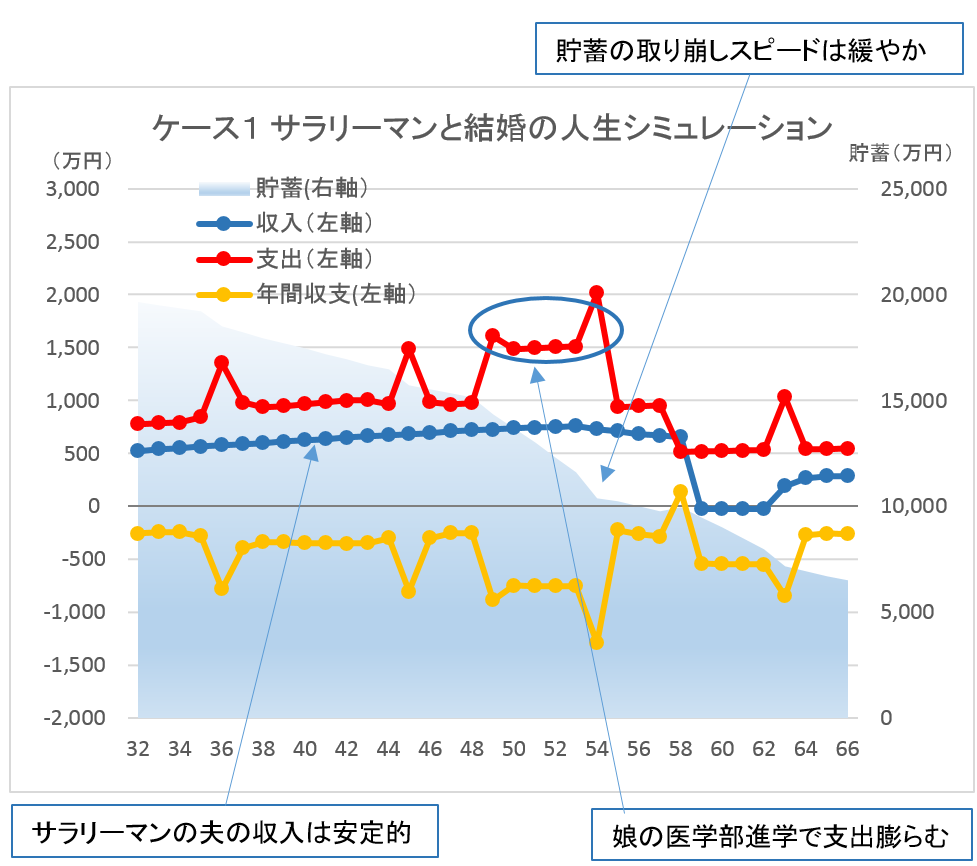

ケース1 サラリーマン、吉崎 海斗の場合

吉崎 海斗は幼なじみ。私立大学を出て、会社員としては研修、下積みを経て、責任のある仕事をこなし、脂がのってくる30歳。そこから稼ぎもかなり安定。年収600 万円です。海斗は家庭が第一。育児休暇、教育も熱心で、出世は望んでいないが、いまの職場はかなり気に入っています。イケメンではなく、イクメンです。また何よりも真紀を愛しています。

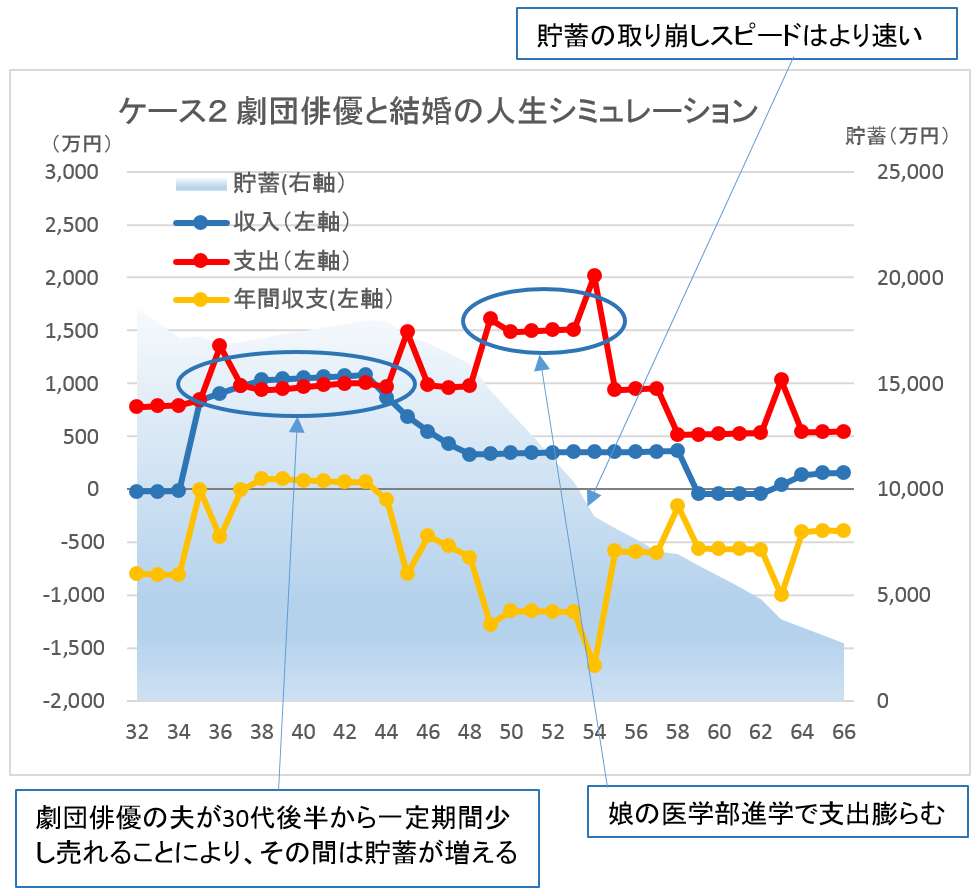

ケース2 劇団俳優、谷屋 要の場合

谷屋 要は高校を出て、俳優を目指し劇団に入ります。真紀とは映画で知り合いました。彼はエキストラで彼女は主演女優。要はコンビニでバイトをしながら舞台を ずっと頑張っています。

たぶん子供の面倒は見ないし、夜も稽古で遅い。けどかなりのイケメン。給料はいま月に15万円くらいですが、劇団にもお金を入れながら残りで生活中です。

「最初はいろいろ相手に面倒かけるけど、俺は35歳位から売れるパターンかな。」とか言いそうな人間。結局全部面倒を見ないといけないパターン。夢はあるけど、その可能性をどう見るか。私のコネはプライドで使いたくないそうだ。(アレックみたいな感じ。究極の「ひも」)

人生シミュレーションの主な前提

女優ではあるけど、日常生活でそんなに贅沢をするつもりはありません。女優という立場上、美容とかにはある程度気を使わないといけないとは思いますが、普通の生活を心がけようと思います。

なお、人生シミュレーションは真紀が32歳で結婚した時点を現在として行います。(夫も32歳)

【ケース1 サラリーマン 海斗との結婚の場合】

- 結婚後、真紀本人は全く仕事をしないとする

- 自宅購入、結婚費用を支払った後の貯蓄は2億円

- 夫 海斗の年収は32歳現在650万円、50代で900万円台まで平均的な伸び率で増加。60歳で退職

- 教育費を除いた月次の支出:65万円

- 娘の教育費: 幼稚園より私立、その後も小中高と私立で私立大学医学部へ進学すると想定

(幼稚園~高校までで約1600万円、大学6年間で3600万円の教育費を想定) - 自動車:諸費用込500万円を9年毎に買替

【ケース2 劇団俳優 要との結婚の場合】

- 結婚後、真紀本人は全く仕事をしないとする

- 自宅購入、結婚費用を支払った後の貯蓄は2億円

- 夫 要からの収入は現在ほとんどなし。36歳時に少し売れだし年収1,000万円に。 その後1,500万円まで到達するが、45歳以降は減少し、年収は400万円までダウン。本人60歳時に引退とする。

- 支出は、ケース1と同じとする

シミュレーション結果

上記前提のもと、ケース1、2における65歳、85歳時の資産額想定

|

65歳時 |

85歳時 |

|

|

ケース1 |

6,568万円 |

1,142万円 |

|

ケース2 |

3,091万円 |

-5,347万円 |

ケー ス1では、上記前提のとおり、本人が働かずに相応の出費を続けたとしても65歳時にはかなりの額の資産がのこっています。 65歳以降も、年間支出500 万円超の余裕のある暮らしをしても、85歳でまだ1,100万円超の資産が残ります。

より一層優雅な暮らしも可能で、万一の際にも安心。真紀の女優本人の何らかの収入(CMなど)がプラスされれば、さらに贅沢な暮らしが可能です。

ケー ス2では、夫が俳優として少し成功を収めるものの、その収入レベルでは、前提通りケース1と同水準の支出には十分ではありません。 65歳時で3,000万円程度の資産、その後かなりのマイナスとなってしまいます。

夫が更なる大きな成功を収めない限り、女優本人の収入による補てん、あるいは、支出の削減が必要になります。

支出の削減で対応する場合、教育費を除いた月次の支出を10万円程度少なくし、55万円とする必要があります。(その後の支出も応じて減ります) これにより、60歳までの間の支出で約3,900万円減少させることができ、65歳時で約8,000万円、85歳時で約1,600万円の資産となります。

65歳以降は年間400万台の支出となり、それほど余裕はありませんが、問題なく暮らしていける水準です。

一方、万一夫が俳優として全く売れなかったとすると、上記のように月次支出を10万円少なくした場合で、真紀は女優としてあと、1億4,000万円ほど稼がないと生活が成り立たなくなってしまいます。どちらが幸せかは状況次第ではありますが、金銭的にどちらが良いかは一目瞭然。

収入面もリスクヘッジが必要な時代です。異なる職業、異なったキャッシュフローを持つカップルがふさわしい時代です。 男が稼ぐ、女が稼ぐは適材適所。

一生女優として稼げる場合は良いですが、30歳以降家庭に比重を置きたい場合はやっぱり会社員。上記のケースだと、早い時期に自宅を購入し、安定的な収入を得ているのが効いています。

これから

真紀は久しぶりに海斗に電話をかけて食事の約束をした。まさかこの私の計画に沿った行動とは、これっぽっちも思わないだろう。 食事の後は・・・・・・

彼と完全にゴールできない場合も考えて、先週出合ったテレビ局のプロデューサーとのシミュレーションも明日やってみようかな・・・・女優は人生のシナリオにも時間をたっぷりかけるのだ。

最新オリジナルニュースやジャンル別の記事については、ホームへ どうぞ。

関連するシムラー

女優、泉 真紀のキャッシュフローをシミュライズコアで見てみよう!

(注)シミュライズに登場するシムラーは全て仮名であり、あくまで架空の人物です。 また一定の公表データ等をもとに分析・記事作成を行っていますが、必ずしもその正確性を保証するものではありません。 記事中の推計値は現時点のシミュレーション結果によるもので、読者の皆様が実際にシミュライズコアでご覧いただく際には、パラメータ等の変化により金額が異なってくることも想定されますのでご注意ください。