日本のプロ野球で活躍する3年目の投手、シムラー大山 翔平 (プロ野球選手、20歳)。

将来のMLB(メジャーリーグ)挑戦、その後、30歳で引退し第2の人生として事業を始める人生設計について前回記事にてみてみた。

前回記事:【人生設計】プロ野球選手の人生設計 一流の投手人生は決して楽ではない。 大山 翔平20歳もう立派なビジネスマンだ。

ここでは、2015年から増税される所得税の影響について、人生キャッシュフローに与えるインパクトを確認したい。

2015年からの変更は、所得金額が4,000万円超の部分について、所得税の税率が40%から45%に増税される。 詳細は下記記事をご参照。

【税金】所得税・高額療養費 高収入の方への負担増開始。シムラ―の資産額にも変化が・・・

プロ野球 大山 翔平 投手の増税インパクト

所得税の増税によって、日本のプロ野球に在籍している間の税金が高くなり、手取り収入が減ることになる。 この影響をシミュライズコアを使って見てみたい。

シミュレーションの前提として、前回記事と同様に以下を考える。(詳細は前回記事ご参照)

- 日本プロ野球において、プロ3年目の1億円から上昇し、プロ6年目で4.1億円の年俸

- プロ3年目(21歳)に寮を出た生活へ。近い将来の結婚を前提に家計支出は月間230万円程度(住居費込)が続くとする

- 米国メジャー移籍後は上記シナリオの11億円程度の年俸。米国の税率を考え、一年あたり6億7千万円の収入

(出来高ボーナス分は考慮しない。また、米国所得税率は35%であるが、余裕をみて年俸の6割が収入とする) - 米国滞在中の生活セットアップ、自費トレーナー、家族の頻繁な日本往復、その他を考え、メジャー期間中は、上記月間支出に加え、年間3,000万円の費用を別途想定する

- 引退後31歳で、25億円のビジネス投資を行う。

- 引退後は収入は無いものとしてシミュレーション。 家計支出は年間3,000万円(月額250万円)程度で教育等も含めて賄うものとする。

(自動車は7年毎に諸経費込で1,000万円の買替)

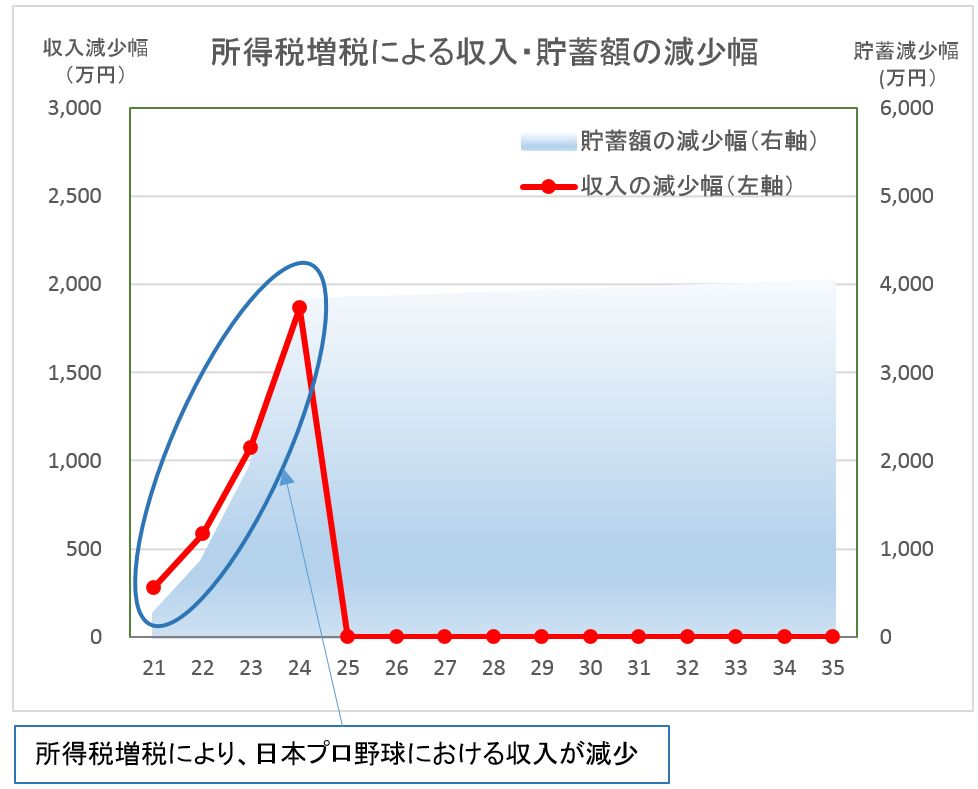

増税による収入の減少幅、それに伴う貯蓄額の減少幅をみてみると以下のようになる。 収入の減少は日本プロ野球在籍時におこる。

【 所得税増税による収入・貯蓄額の減少幅(21歳~35歳まで)】

課税所得 4,000万円を超える部分の税率が5%上がることから、年収1億円時点で、300万円弱、年収4.1億円の年には1,900円弱とかなりの金額分、手取り収入が減ることになる。4年間で合計3,800万円だ。その分貯蓄が減ることになるので、その後の運用益にも影響がでてくる。

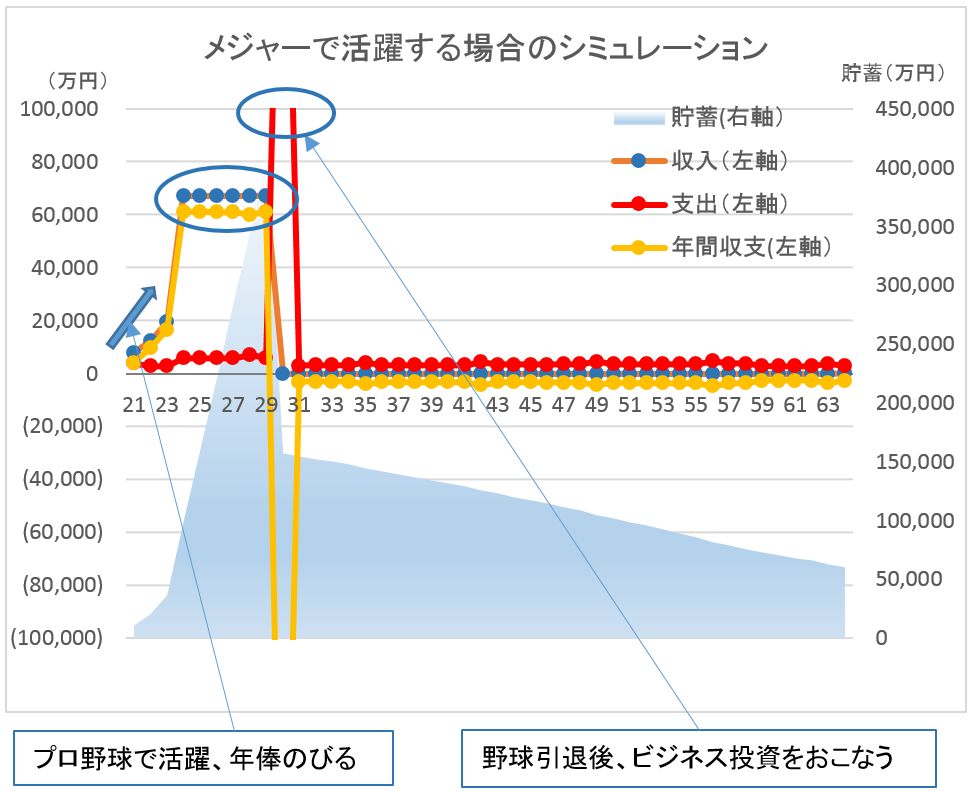

収入の減少を受けて、メジャーで活躍する場合、ケガをしてしまった場合、それぞれの人生シミュレーションがどうなるか確認しよう。

なお、支出は増税前のシミュレーション想定と同じとしていることから、インパクトは手取り収入の減少のみによる。

【 メジャーで活躍する場合の人生シミュレーション結果】

メジャーで活躍後、ビジネス投資をする場合の資産額シミュレーション結果

65歳時の資産額 59,959万円

85歳時の資産額 5,864万円

増税前のシミュレーションに比べ5,000万円程度資産額が減るものの、メジャーで順調に活躍後、30歳で引退する場合、ビジネスで25億円の投資を行い、万一うまくいかずにその後収入が一切無いと仮定したとしても、85歳時でまだ資産が残ることが分かる。

ここでは、引退後年約3,000万円程度の生活費を想定、60歳以降も2千万円台後半の年間支出をみているので、十分に優雅な生活である。厳しい世界でメジャーリーグへの挑戦を成功させる大きなインセンティブとなろう。 さらにビジネスがうまくいって収入が入ってくれば、より余裕がある生活が可能となることは言うまでもない。

一方で、メジャー挑戦のリスクシナリオとして、メジャー2年目でケガをしてしまい、その後帰国、野球現役からは引退となった場合については以下のようになる。 (こちらも支出等については、前回記事にある増税前シミュレーションの想定と同様)

【 メジャーで2年目にケガをしてしまった場合の人生シミュレーション結果】

メジャーで2年目にケガをしてしまい、現役引退する場合の資産額シミュレーション結果

65歳時の資産額 49,041万円

85歳時の資産額 マイナス6,189万円

ここでも増税前のシミュレーションに比べ5,000万円程度資産が減る。 上記活躍するシミュレーションと同様に引退後年約3,000万円程度の生活費、60歳以降も2千万円台後半の年間支出をみていることから、65歳時ではかなりの資産が残っているものの、85歳時には6,000万円強のマイナスとなる。 このマイナス分は、60歳以降の生活費をそこそこ落とすことで解消できる。

所得税の増税インパクトのまとめ

所得税の増税により、21歳から24歳の日本プロ野球時に3,800万円ほど手取り収入が少なくなり、その結果として、いずれのケースでも、65歳時には4,700万円程の貯蓄額の減少インパクトがあることが分かった。

ただし、増税後であっても日本で成功した上でのメジャー挑戦は、万一途中でケガをしてしまったとしても、生活水準を少し落とすことでその後の生活も大丈夫と確認できた。 日本での活躍をベースに複数年のよい契約がとれていれば、メジャー挑戦はリスクは小さく、うまくいったときのアップサイドはとても大きい非常に楽しみな道となることは変わらない。

関連するシムラー

大山 翔平のプロフィール (プロ野球投手、20歳)

プロ野球選手 大山 翔平のキャッシュフローをシミュライズコアで見てみよう!

① 大山 翔平 (プロ野球投手、20歳)

② 大山 翔平 -ケガ (メジャー2年目でケガをしてしまった場合)

シミュライズコアへのかんたんなユーザー登録で、シムラー大山さんのキャッシュフローを見たり、ご自身のものとして取り込んでさまざまなシミュレーションが行えます。

また、シムラー大山さんをフォローすると、大山さんに関連するニュース記事をあなたのアドレスにお届けします。

是非、上記リンクからシミュライズコアを試してみてください。

プロ野球選手の関連記事

【人生設計】プロ野球選手の人生設計 一流の投手人生は決して楽ではない。 大山 翔平20歳もう立派なビジネスマンだ。

【人生設計】【結婚】25歳、看護師の立花さん。派手な野球選手か賢い商社マン、結婚相手はどちらが良いのだろう?

【収入】プロ野球選手の年俸とそのポジションの関係 統計からわかる、どこを守ると年俸が高くなる?

(注)シミュライズに登場するシムラーは全て仮名であり、あくまで架空の人物です。 また一定の公表データ等をもとに分析・記事作成を行っていますが、必ずしもその正確性を保証するものではありません。 記事中の推計値は現時点のシミュレーション結果によるもので、読者の皆様が実際にシミュライズコアでご覧いただく際には、パラメータ等の変化により金額が異なってくることも想定されますのでご注意ください。