旦那の浮気と酒癖に疲れ果て、離婚を考え出したのは、2年前。 なんとか貯めた50万円と少しの勇気で、旦那に離婚を迫り、なんとか勝ち取ったシングルマザーのポジション。娘、雅美はまだ6歳、私は32歳。娘が巣立つまで、戦うぞ!

仕事は以前勤めていた会社の事務で採用してもらえて、ラッキー。給料は20万円プラスボーナスだ。贅沢は言えない。水産物の加工会社で、出荷や在庫管理が主な仕事。 小田原の会社に近い場所で何とか6万円台の2DKのアパートが見つかった。かなり満足!

両親は静岡で年金生活、既に悠々自適な生活を送っている。頼りたいところだが、実は離婚について話していない。というか話せない。今までは旦那は手取りで35万円程度。家賃に12万円払っても、まあまあ楽な生活だった。今度はかなり節約しないと。

娘は大学にやりたいし、人並みに教育や習い事もさせたいけど。。。

シムラー原さんの将来ついてシミュライズで見てみましょう。

離婚に関するお金について

まず離婚にあたり関連してくるお金について確認します。 子供の教育費、慰謝料、財産分与、と大きく三つあります。

① 教育費

教育費は双方の資産、収入、職業などを考慮しながら決められる例が多いようですが、双方の年収と子供の年齢をもとにした裁判官のガイドラインも存在します。 ガイドラインを基にすると、原さんの例では、本人年収が300万円、義務者(旦那)の年収が640万円、子供が6歳、となるので、月4~6万円の養育費となります。

過去の記事に参考情報がまとめてありますので、是非ご覧ください。

【シムラ―】石川里奈 離婚しても生きていけるかな?子供二人いますが、職場復帰して頑張る。

原さんの場合、6万円の養育費を勝ち取っています。

② 慰謝料

原さんの場合、旦那の浮気と酒癖が原因なので、その精神的苦痛に対して慰謝料350万円です。

③ 財産分与

原さんの場合、自身は50万円ほど貯めていましたが、旦那も同程度貯蓄があったのみで、残念ながら財産分与はありません。

母子家庭の公的な支援について

次に、シングルマザーとなった原さんが受けられる公的な支援について、主なものを確認します。

① 児童扶養手当

18歳未満の子を離婚などでひとりで育てる母親または父親は、所得により月額 41,020円~9,680円の手当てが受け取れます。 (2014年4月~2015年3月までの手当額)

原さんの場合は、給与と養育費の水準から 月9750円程度と想定されます。

② 児童手当

所得が一定以下の家庭で中学生までの子供を有する家庭に支給されます。

原さんの場合は、中学生まで月額10,000円

③ 寡婦控除 (所得税・住民税の軽減)

夫と死別または離別し、扶養する子がいる人で、合計所得金額が500万円以下の場合、寡婦控除として27万円の控除が受けられ、その分所得税および住民税が軽減されます。

④ ひとり親家庭等医療費助成制度

18歳未満の子を育てるひとり親家庭で所得が一定額未満の場合、医療費の自己負担分の助成

(小田原市在住の原さんの場合、所得制限を超えるため該当しません)

⑤ その他、主なもので以下のようなものなどを受けられる可能性があります。

- 水道・下水料金の減免

- 母子・寡婦福祉資金貸付制度

- 公立・私立高校授業料免除

- 公営住宅優先入居

原さんの人生設計シミュレーションをみてみよう

シムラー原さんの離婚後のキャッシュフローについて、シミュライズコアを用いてシミュレーションしてみます。

原さん32歳の離婚後再就職の給与は 300万円、貯蓄は50万円とします。

その他、シミュレーションにあたっての原さんの主な前提・想定は以下のとおり。

- 退職金は60歳時に 900万円

- 離婚後の慰謝料350万円は子供が大学卒業するまで分割(年率3%)で月2.2万円、養育費6万円と合わせて月8.2万円受け取り

- 児童扶養手当として月9750円(子供が18歳まで)、児童手当として月1万円(子供が中学生まで)の受け取り

- 子供は高校まで公立、大学は私立文系進学の平均的な教育費を想定

- 住居費は月6.5万円の家賃で2年毎の更新料が1ヶ月分と想定

更に、一人親となった原さんは、子供の学資保険に入っています。

学資保険は将来の子供の教育費への貯蓄準備となる一方で、原さんに万一の場合があった際への備えとなるものです。

子供が18歳になるまで月々1.2万円を支払うことで、18歳時180万円の受けとりが可能となる商品に加入しています。

ここでは、自分の将来を見て考えるシステム ”シミュライズコア”を使っています。

ユーザー登録すると、原さんのキャッシュフローをコピーしてご自身に当てはめて、いろいろなパターンでシミュレーションを試すことができます。→ シミュライズ・コアへGO!

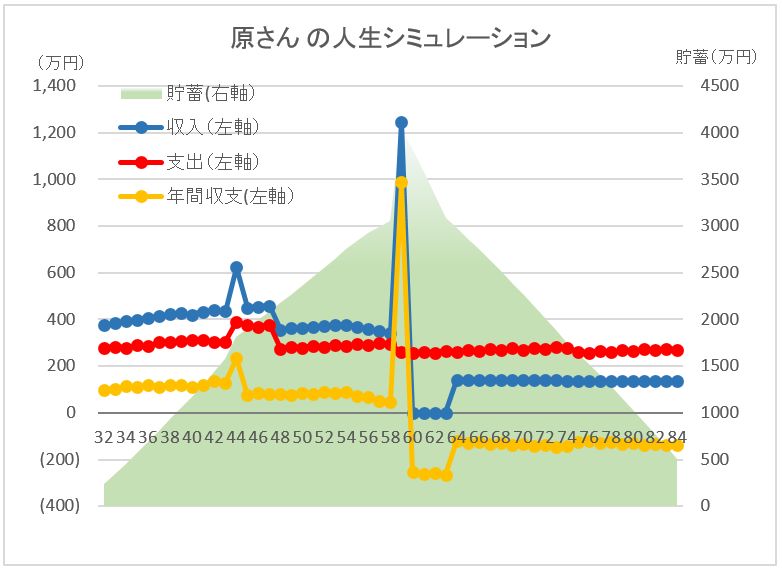

【原さんの人生キャッシュフロー・シミュレーション結果】

原さんの資産額シミュレーション結果

65歳時の資産額 2,980万円

85歳時の資産額 510万円

当初の住居費、教育費を除く基本的な生活支出(食費、光熱費、...など)が月14万円台と節約した生活ではあるものの、十分に暮らしていける状況だということが分かります。

子供が私立大学へ進学する40台後半にかけて教育費がぐっと増えますが、

- 前述の学資保険で大学費用の一部が対応できていること、

- それまでの養育費および公的な支援が貯蓄に回せていること

から人生後半は少し余裕がある貯蓄額となって暮らしていける状況です。

ここでは、所得税・住民税の軽減や、その他の公的支援についてはシミュレーション上考慮してないので、実際には更にもう少し余裕がある状況だともいえます。

仮に、学資保険に支払っていた1.2万円と、児童扶養手当と児童手当の分を貯蓄に回さずに消費してしまっていたとすると、原さんの65歳時の貯蓄額は2,491万円、85歳時の貯蓄額はマイナス30万円と老後苦しい結果となります。

しっかり将来を見据えた暮らしをしていけば、十分に暮らしが成り立ち、子供への適度な習い事等も可能だといえるでしょう。

関連するシムラー

原 和美 (シングルマザーで子育て中、32歳)

キャッシュフローをシミュライズコアで見てみよう!

原 和美 (シングルマザーで子育て中、32歳)

シミュライズコアへのかんたんなユーザー登録で、シムラー原さんのキャッシュフローをご自身のものとして取り込んで、さまざまなシミュレーションが行えます。

また、シムラー原さんをフォローすると、原さんに関連するニュース記事をあなたのアドレスにお届けします。

是非、原 和美 さんのリンクからシミュライズコアを見てみてください。

(注) 記事中の推計値は現時点のシミュレーション結果によるもので、読者の皆様が実際にシミュライズコアでご覧いただく際には、パラメータ等の変化により金額が異なってくることも想定されますのでご注意ください。