国の借金は増え続けている。国債は増え続けている。そういった中、

年金積立金管理運用独立行政法人(GPIF)は日本株式の比率を増やし、

国債の残高を40%台にまで保有比率を引き下げようとしている。

かんぽ生命や年金も彼らの動向をみながら同様の動いをする可能性もある。

国の借金

財務省によると、国債や借入金、政府短期証券をあわせた「国の借金」の残高が

6月末時点で1039兆4132億円

国民1人当たり約818万円

となり、過去最大を更新したと発表した。(参照:財務省の報告ページ)

この国債(国の借金)はだれが保有しているかというと、民間の金融機関、一般政府、公的金融機関、海外なのだが、

その中で存在を増しつつあるのが日本銀行である。

日本銀行の状況

日本の中央銀行である日本銀行は金融機関等との間で国債、手形の売買等のオペレーションや貸出を実施している。

また、政府との間では、預金の受入や国債の売買等を行っているほか、外国中央銀行や預金保険機構との取引も存在する。

これらの取引は、銀行券や日本銀行当座預金といった日本銀行が供給する資金の動きと相互に関連している。

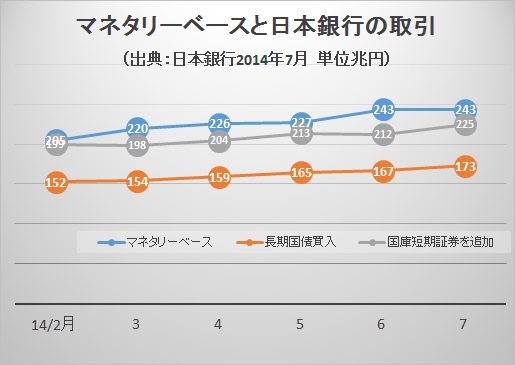

日本銀行は毎月

「マネタリーベースと日本銀行の取引」統計

を発表し、そのバランスシートの状況を報告している。2014年7月の日本銀行の

長期国債の買入金額残高は173兆円

国庫短期証券を加えると225兆円

に達している。

この額は国の借金の21.7%近くを日銀が買い入れていることがわかる。

日本銀行なので、民間の銀行と違い、私たち個人の預金で国債を買っているのではなく、

日銀当座預金を使ったり、

日本銀行券発行を行うことによって購入する。

これらの買取の原資であるお金に関して、「マネタリーベース」という言葉を紹介します。

マネタリーベースって何?

ニュースや新聞でよく聞く、「マネタリーベース」 とな何かごぞんじでしょうか?

マネタリーベースとは、「日本銀行が供給する通貨」のことです。

具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と「日銀当座預金」の合計値です。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

これを覚えておいてください。

また日銀当座預金とは準備預金制度に関する法律の適用を受ける

金融機関が日本銀行に預け入れている預け金の残高

を意味します。

従って、日銀は

民間の銀行から預けられた預金か、

紙幣を印刷すること(日本銀行券発行高)で、

原資を捻出して、国債を買っているのです。

民間の銀行も国債を購入しているのですが、日銀も国債を購入しており、その原資は国民の預金や印刷されたお金で購入が行われていることがわかります。

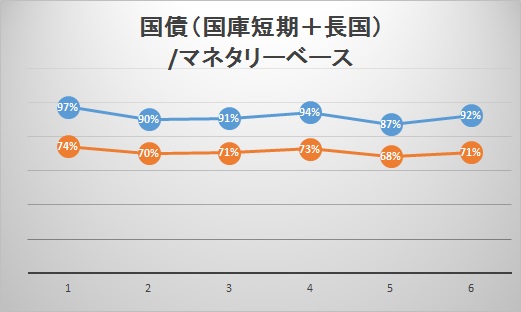

マネタリーベースは7月に243兆円に対し、国債関連の買取残高が225兆円に上っていることが下図からわかります。

マネタリーベースの90%以上は国債を購入するために使われています。7月で92%に達しています。

青が国庫短期証券を加えたとき、オレンジが長期国債のみの数値です。

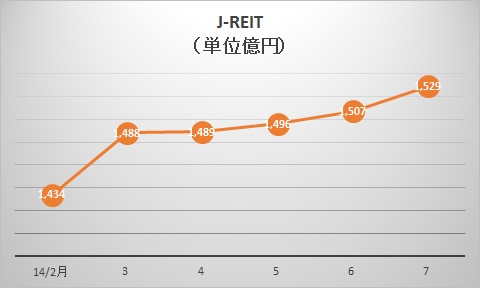

また日銀は民間金融機関から国債だけでなく、ETFやJREIT等も買い入れています。

その残高も確実に増えてきています。

金銭信託ETFは3.1兆円近くに上っています。

JREITは1529億円とかなりの額になってきています。

生涯給与、年収、賞与等を徹底比較した記事満載。あなたに関連した企業

や気になる業界ランキングなども。転職、就職、結婚、マーケティングに。

2014年3月末の国債の保有割合

日銀の資金循環統計によると2014年3月末の国債の保有割合は以下のようになっている。

| 主体 | 割合(%) |

| 金融仲介機関* | 58.8 |

| うち中小企業金融機関等 | 15.9 |

| うち保険 | 19.3 |

| うち国内銀行 | 13 |

| うち年金基金 | 3.4 |

| 一般政府、公的金融機関 | 8.9 |

| うち公的年金 | 6.7 |

| 中央銀行 | 20.1 |

| 海外 | 8.4 |

| 家計 | 2.1 |

| その他 | 1.7 |

中央銀行(日銀)が国内銀行、公的年金の売却する債券の多くを買い取る構図になっているが、生保、中小企業金融機関がさらに保有額を減らすとかになると、

日本銀行だけで買い取っていけるのであろうか?

個人への国債の販売も推進しているが、規模は限られる。

現在のクーポン、GDP対比の国債の残高だと海外投資家も興味がわかない。

紙幣を増発することで、あるいは民間から吸い上げている預金を使って、国債という国の借金を引き受ける構図はいつまで続くものであろうか?

長期金利の上昇、日本の格付の低下、日銀のバランスシートの悪化、などの事態や市場のイベントが生じた際に耐えうるのだろうか?

シミュライズ編集部では真剣にこれらの数字、状況を把握し、皆様に報告していきます。